Затратные методы ценообразования

Затратные методы ценообразования представляют собой наиболее ранние из всех методов образования цены. Затратные методы ценообразования заключаются в том, что цена в этом случае образуется исходя из затрат продавцов по производству и продаже продукции.

Формула расчета цены по затратному методу ценообразования выглядит таким образом:

Р = (Z + R + T) / Q

Здесь Р – цена продукции,

Z – совокупные затраты,

R – норма прибыли, которая заложена в цене реализации продукции,

Т – размер косвенных налогов,

Q – объем производства или партии изделий.

Особенности метода

Затратные методы ценообразования способны более точно учесть затраты предприятия при формировании цен. Основной недостаток затратных методов ценообразования заключается в их односторонности, то есть учет только затрат продавцов. Основа метода не отражает изменения в цене рыночной конъюнктуры, этапы жизненного цикла продукции, а также предпочтений, вкусов и ожиданий покупателей. Кроме этого на практике полная фактическая стоимость товара может формироваться гораздо позже, чем факт его продажи. По этой причине информация о достоверных ценах, может поступать немного позже.

Выбор пассивного или активного ценообразования

Затратные методы ценообразования могут носить активный и пассивный характер. Пассивное образование цены предполагает установку цены при учете затрат предприятия и конкурентов. Здесь не рассматривается величина прибыли, торговля ведется для того, чтобы возместить затраты производства.

В рамках затратного подхода активное образование цены рассматривает различные методы управления соответствующими показателями, включая цену, объем реализации, товарооборот, маржинальный доход. Это осуществляется через соотнесение величины постоянных и переменных издержек предприятия.

Классификация затрат

При использовании затратных методов ценообразования более часто применяются классификация затрат на переменные и постоянные. Такая классификация способствует лучшему выявлению поведения разных экономических показателей в соответствии с изменением их соотношения.

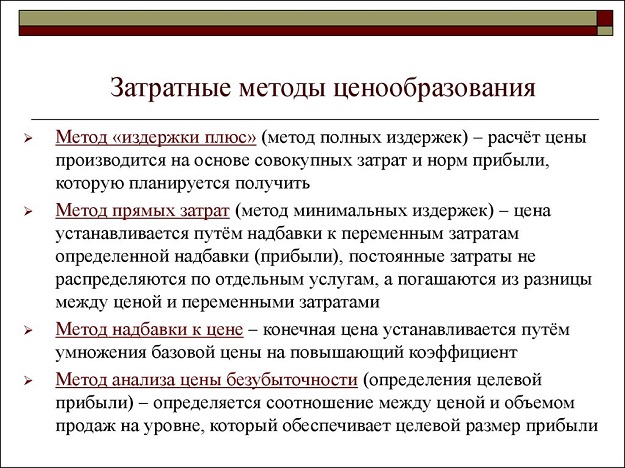

Затратные методы ценообразования являются основой для анализа взаимосвязи цен, прибыли и затрат предприятия. Если исходить из различных способов отнесения издержек на себестоимость товара, то ценообразование можно классифицировать на следующие виды:

- метод учета полных затрат, прямых затрат,

- определение точки безубыточности,

- вычисление предельных маржинальных затрат,

- учет рентабельности собственного капитала,

- учет эффективности использования инвестиций.

Метод полных затрат

Затратные методы ценообразования включают метод полных затрат. Он предполагает калькуляцию стоимости определенной группы продукции, при которой цена формируется через отнесение всех затрат на себестоимость единицы товара. Учет в этом случае проводится в относительном или абсолютном выражении.

При абсолютном выражении цены продукции определяют в качестве суммы всех затрат и соответствующих торговых наценок. При относительном выражении цена определяется суммой удельных затрат и определенной оценке по единице продукции. Метод полных затрат имеет недостаток, который заключается в сложности определения величины торговой наценки.

Метод прямых затрат

Метод прямых затрат основан на переменных затратах предприятия. Этот метод чаще всего используется в торговых предприятиях, где цена является наиболее удобным инструментом. Здесь очень трудно определить размер постоянных доходов на каждую единицу продаваемых изделий. Торговая организация к переменным затратам относят затраты, величина которых меняется пропорционально размеру объема реализации.

Затратные методы ценообразования по прямым затратам способны определять оптимальной соотношение в объеме производства, ценах, реализации и расхода на выпущенные изделия. Этот метод широко используется, когда есть неиспользованные резервы по производственным мощностям или возмещение всех постоянных расходов происходит в ценах, которые установлены по текущему объему производства.

Примеры решения задач

| Задание | Основным признаком затратного метода ценообразования по прямым затратам является:

1. цена формируется через отнесение всех затрат на себестоимость единицы товара, 2. двусторонний характер движения затрат, 3. централизованное движение затрат, 4. расчет по переменным затратам, так как постоянные затраты трудно определяются. |

| Ответ | 4 |

| Задание | Затратные методы ценообразования носят:

1. распределительный и регулирующий характер, 2. активный и пассивных характер, 3. постоянный и переменных характер, 4. контрольный и регулирующий характер. |

| Ответ | 2 |