Методы калькулирования себестоимости продукции

Понятие себестоимости продукции

Себестоимость продукции включает в себя затраты, которые выражаются в подготовке к выпуску продукции, а также в изготовлении и сбыте в денежной форме. Себестоимость продукции представляет собой комплексный показатель, в результате вычисления которого происходит оценка эффективности использования по разным видам ресурсов.

Показатель себестоимости способен оценить уровень организованности трудовых процессов. Пути снижения себестоимости продукции можно рассмотреть в качестве стоимостной оценки продукции, то есть снижения себестоимости работ и услуг, использованных в производственных процессах.

В себестоимость включены природные ресурсы, материалы, сырье, топливо, энергия, основные средства, персонал и множество других издержек по производству и реализации готовых изделий. Организация всегда решает пути снижения себестоимости продукции, которые находится в отношении от экономии материальных, трудовых и финансовых ресурсов. Также организация оценивает наличие эффекта с наименьшими затратами.

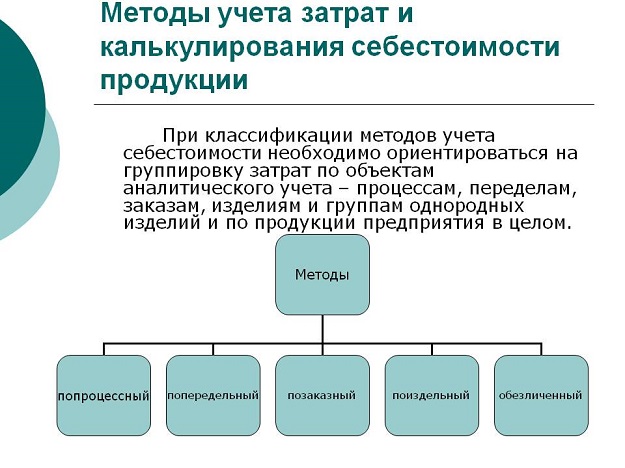

Методы калькулирования себестоимости продукции

Калькулирование продукции и калькуляция продукции представляет собой систему приемов по учёту затрат производства, различные процедуры вычисления себестоимости готовых изделий. Результат калькулирования представляет собой калькуляцию, то есть расчет производственных затрат, которые относятся на объект калькулирования (единицу выпущенной продукции).

Методы калькулирования себестоимости продукции нужны для того, чтобы определить себестоимость и установить уровень безубыточной цены. В процесс калькулирования можно включить:

- разделить затраты на производство между законченными изделиями и незавершенным производством,

- начислить сумму расходов в изделиях и распределить затраты между отдельными видами изделий,

- определить затраты на бракованные изделия и вычислить себестоимость единицы продукции.

Виды калькуляции

Калькуляция может быть плановая, сметная, проектная. Данные типы калькуляции являются предварительными. Последующим типом инфляции является отчётная и хозрасчетная калькуляция.

Предварительная калькуляция составляется до того, как начинается производство готовых изделий. Последующая калькуляция осуществляется после выпуска продукции, что характеризует издержки по изготовлению продукции.

Позаказный метод калькулирования

Позаказный метод, как методы калькулирования себестоимости продукции, характеризуется аккумуляцией затрат по каждой отдельной работе, подряду или заказу. Здесь объект калькулирования представляет собой заказ, который открывается по индивидуальному или мелкосерийному изготавливаемому изделию, работе или услуге.

Каждый заказ расписан в специальной карточке или ведомости калькуляции. Затраты, которые возникают при этом могут отслеживаться и классифицироваться на прямые и основные затраты. Остальные затраты необходимо учитывать в соответствии с местом их возникновения и в соответствии с назначением.

Себестоимость по каждому заказу можно определить после завершения работы по его выполнения. До этого времени все относящееся затраты по заказу можно считать незавершенным производством. Широкое применение позаказный метод калькулирования себестоимости продукции нашел в судостроении, полиграфии, авиации, сфере услуг.

Другие методы калькулирования себестоимости

Попередельный метод используют при производстве массовой продукции, которая является однородной в исходном материале и характере обработке. Данная продукция идет через последовательную переработку сырья в полуфабрикаты и далее в готовый продукт. Здесь объект учета представляет собой переделы, которые являются частью технологического процесса, завершающихся через получение полуфабрикатов. Полуфабрикат может быть продан на сторону или направляться на дальнейшую переработку в следующий передел.

В процессе калькулирования по предельному методу прямые затраты отражаются не по видам продукции, а по переделам. Отдельно происходит учет косвенных затрат и распределяется по переделам.

Попроцессный метод заключается в том, что прямые косвенные затраты учитывают по всему выпуску продукции. Среднюю себестоимость единицы изделий можно определить через деление суммы всех производственных затрат на объем готовой продукции.

Примеры решения задач

| Задание | Методы калькулирования себестоимости продукции включают:

1. перепроцессный метод, 2. первичный метод, 3. передельный метод, 4. позаказный метод. |

| Ответ | 4 |

| Задание | Метод калькулирования, в соответствии с которым прямые косвенные затраты учитывают по всему выпуску изделий:

1. попроцессный, 2. передельный, 3. позаказный, 4. фондоемкий. |

| Ответ | 1 |