Методы учета затрат и калькулирования себестоимости продукции

Сущность калькулирования

Современная экономика в качестве калькулирования предполагает систему экономических расчетов показателей себестоимости в соответствии с отдельными видами продукции или услуг. Калькулирование является соизмерением затрат и количества выпускаемых изделий. Методы учета затрат и калькулирования себестоимости продукции помогают определить себестоимость единицы изделия.

Основная задача калькулирования представлена определением затрат, которые приходятся на каждый выпуск, предназначенный для конечного потребления. Методы учета затрат и калькулирования себестоимости продукции завершаются основным результатом, который представлен в калькуляции. В зависимости от целей калькулирования можно разделить калькуляцию на плановую, фактическую и сметную. Таким образом, калькуляция представляет систему затрат производства и реализации единицы соответствующего вида изделий в разрезе определенных статей.

Виды калькулирования

В экономике рассматривается несколько видов калькуляций, которые состоят из плановой, сметной и фактической калькуляции. Плановая калькуляция составляется в соответствии с плановым периодом и основана на нормах начала периода. Сметную калькуляцию определяют для новых производств или конструкций, а также вновь осваиваемых изделий при отсутствии определенных расходов норм.

Отражение системы производства и реализации изделий проводится через фактическую или отчетную калькуляцию, этот вид калькуляции применяют при контроле выполнения плановых заданий, уменьшения себестоимости по разным видам продукции, а также при анализе динамики себестоимости.

Нормативная калькуляция

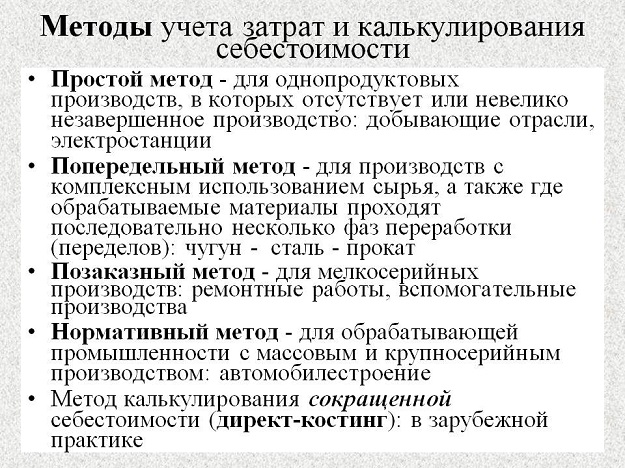

Методы учета затрат и калькулирования себестоимости продукции определяют возможность исследования показателей себестоимости изделий, которые получаются в процессе производства. Предпосылкой для калькулирования себестоимости продукции является учет издержек производства или производственный учет. Методы учета затрат в первую очередь включает в себя нормативный способ, используемый в ходе повторяющихся операций производства, при отсутствии повторения операций установка таких норм невозможна.

Нормативная себестоимость используется в качестве основного вида себестоимости. Методы учета затрат и калькулирования себестоимости продукции используют нормативы, которые утверждены на предприятии.

Методы учета затрат и калькулирования себестоимости продукции включают позаказный и попередельный метод калькулирования.

Позаказный метод калькулирования

Затраты по отдельным договорам определяются через позаказный метод калькулирования. Данный метод сконцентрирован на заказах, которые формируются по сравнительно небольшому объему изделий и относительно большому промежутку времени.

Данный метод нашел применение в мелкосерийном и индивидуальном производстве, строительстве и ремонтных работах. Основным требованиям позаказного метода учета затрат и калькулирования продукция является учет расходов на производство по каждому заказу. Если объемный заказ изготавливается с длительным циклом производства, то заказ открывается не на продукцию целиком, а на отдельные технологические и монтажные узлы в соответствии с установленной комплекцией. При использовании позаказного месяца метода заказ выдается на заранее определенное число продукции. На каждый заказ должна быть открыта карта аналитического учета, устанавливающая наименование, качество и тип изделия, а также другие сведения.

Попередельный метод калькулирования

Методы учета затрат и калькулирования себестоимости продукции включают попередельный метод, который представлен совокупностью операций получения продукции, которая готова для последующего использования или продажи.

Данный метод способен учесть затраты процесса производства по переделам. Такие затраты можно отнести к избранным объектам калькулирования. Этот метод широко используется предприятиями с однородным материалом и сырьем, характером обработки готовой продукции. Основными отраслями, использующими попередельный метод калькулирования, являются лесная, деревообрабатывающая, пищевая, металлургическая промышленность. Такие отрасли можно характеризовать массовым характером производства.

Примеры решения задач

| Задание | Методы учета затрат и калькулирования себестоимости продукции могут быть:

1. По прямым и косвенным затратам, 2. Позаказный метод, 3. Распределительный способ, 4. Централизованный характер. |

| Ответ | 2 |

| Задание | Метод калькулирования, способный учесть совокупность затрат по производственным процессам:

1. Позаказный, 2. Полный, 3. Контрольный, 4. Попередельный. |

| Ответ | 4 |