Расчет себестоимости продукции

Себестоимость продукции

Расчет себестоимости продукции включает определение качественных показателей хозяйственной деятельности любого предприятия. Показатель себестоимости прямо зависит от объема и качества выпускаемых изделий, а также от оптимального использования ресурсов, сырья, материалов и рабочего времени персонала.

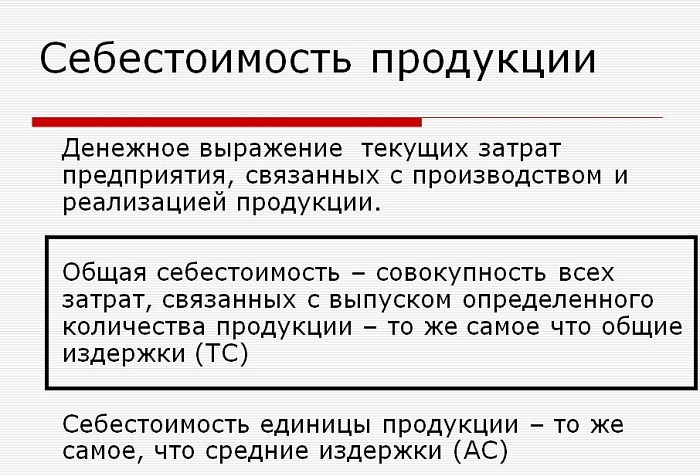

Расчет себестоимости продукции — базовый расчет при определении цены на выпускаемые изделия. Себестоимость представляет собой текущие затраты, которые необходимо понести предприятию по производству (выпуску) и продаже продукции. Предприятия чаще всего рассчитывают два типа показателя себестоимости — плановый и фактический.

Виды себестоимости

Плановая себестоимость определяется из предполагаемой средней себестоимости выпускаемых изделий за соответствующий промежуток времени. Для того чтобы рассчитать плановую себестоимость, чаще всего задаются нормы расхода сырья, трудовых затрат, материалов, оборудования.

Основа для расчета фактической себестоимости представляет собой фактические производственные показатели, которые можно определить по выпуску единицы продукции. Денежный показатель себестоимости может быть определён через расчёт калькуляции, то есть выявление затрат на производство единицы товара. Для того чтобы посчитать себестоимость, применяются калькуляционные статьи, определяющие виды затрат, воздействующие на себестоимость. Расчёт себестоимости продукции производится по видам статей калькуляции, которые зависят от особенной вида выпускаемого товара, производственного процесса и отрасли, в которой функционирует компания.

Производственная себестоимость

Производственная себестоимость включает в себя статьи калькуляции по затратам на выпуск изделия и коммерческие расходы. Сюда могут быть включены материалы, технологические затраты, оплата труда рабочих по выпуску изделий, общехозяйственные и общепроизводственные расходы, прочие производственные расходы.

К коммерческим расходам можно отнести затраты по продаже продукции, включая рекламу, упаковку, оплата труда продавцов, хранение. Расходы, которые оказывают влияние на себестоимость продукции, меняются в соответствии с выпускаемой продукцией. В соответствии с этим критерием различают условно-постоянные и условно-переменные расходы.

Условно-постоянные расходы включают общепроизводственные и общехозяйственные расходы. На их уровень воздействует количество выпущенной продукции. Расходы по оплате труда, технологические расходы можно считать условно-переменными, поскольку их значение может быть увеличено или уменьшено с объемом производства.

Расчет себестоимости продукции

Расчёт себестоимости по продукции, услугам и работам определяются по информации, которая находится в бухгалтерском учёте, в отчетах и оборотно-сальдовой ведомости. Значение показателя себестоимости можно определить исключением суммы затрат по производству и реализации изделий, расхода по непроизводственным счетам, а также суммы остатков по счетам 96, 97 (изменение остатков незавершенного производства и полуфабрикатов). Эти статьи не должны включаться в стоимость продукции.

В первую очередь, при расчете калькуляции, необходимо определить все средства, затраченные на приобретение сырья, топлива и энергии. К этим затратам необходимо добавить затраты по заработной плате, включая различные отчисления. Амортизация суммируется с другими средствами, дополнительно использующимися по содержанию и эксплуатации производственного инструмента и оборудования. Далее в калькуляцию необходимо включить расходы по сбыту готовых изделий, прочие расходы и вложения по производству.

Значение расчета себестоимости продукции

Для определения рентабельности выпускаемых изделий каждое предприятие определяет себестоимость изделий. Это необходимо для понимания того, сколько рублей прибыли было получено с каждого вложенного рубля в производство. Расчеты могут осуществляться по чистой прибыли и по прибыли от продажи реализованных изделий.

Для вычисления себестоимости реализованных изделий нужно определить остатки готовой продукции на складе в начале и конце месяца. Часто предприятия рассчитывают себестоимость по каждому отдельному изделию для выявления рентабельности его производства.

Примеры решения задач

| Задание | Значение себестоимости, определяемое через предполагаемую среднюю себестоимость выпускаемых изделий:

1. плановая, 2. фактическая, 3. специфичная, 4. практическая. |

| Ответ | 1 |

| Задание | Расчет какого вида себестоимости учитывает не только производственные, но и коммерческие расходы:

1. продуктовая, 2. денежная, 3. расходная, 4. полная. |

| Ответ | 4 |