Виды себестоимости продукции

Понятие себестоимости продукции

Себестоимость продукции представляет собой затраты, которые нужны для выпуска изделий. Виды себестоимости продукции являются определяющими показателями для анализа эффективности производства в целом. В соответствии с тем, какой показатель является источником данных для расчета себестоимости, что входит в состав затрат, сколько времени охватывает себестоимость, различают виды себестоимости продукции.

Не существует единой классификации видов себестоимости, поскольку каждая компания может сама разрабатывать принципы расчета в соответствии с видами изделий, используемой техникой и оборудованием, потребностью. Можно сказать, что крупное предприятие, которое выпускает разные виды изделий и имеет собственные цеха с большим количеством рабочих, будет иметь другие требования к расчетам себестоимости, чем небольшое предприятие. Обычно на больших предприятиях расчетом себестоимости занимается плановый отдел.

Виды себестоимости продукции

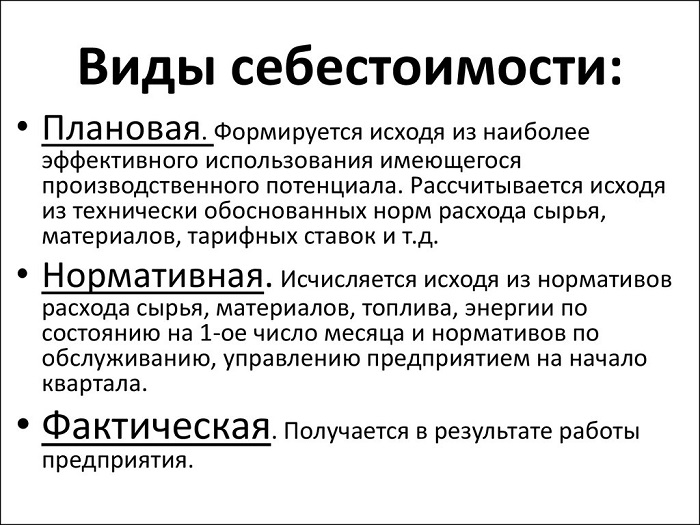

В соответствии с тем, какие показатели используют для вычисления себестоимости, выделяют следующие виды себестоимости продукции:

- плановая,

- фактическая,

- сметная,

- нормативная.

Плановую себестоимость можно вычислить по определенному сроку, который, как правило, составляет год. Данный вид себестоимости определяется в соответствии с принятыми нормами предприятия, а также с известными величинами. В этом случае происходит прогнозирование расходов по оплате труда, материалам. Состав и виды фактической себестоимости определяются по итогам периода через расходы, фактически произведенные предприятием. Данная себестоимость может отклоняться от плановой, что представляет собой показатель эффективности производства и основание для анализа. В данном случае необходимо найти причины отклонений и устранить основания для перерасхода при незапланированным превышение затрат или принять другие меры.

Нормативная и сметная себестоимость

Нормативную себестоимость вычисляют через нормы расхода материала, сырья, топлива, энергии. На основании тарифных ставок рассчитываются расходы по оплате труда. Нормативная стоимость актуальна для тех компаний, которые входят в крупные объединения, включая частные и государственные. Виды себестоимости продукции, которые включают нормативную себестоимость, дают возможность провести анализ отклонений нормативных и фактических затрат. Сметную себестоимость определяют при производстве единичного вида изделий. Такая себестоимость определяется чаще всего в строительстве. К примеру, при заказе мебели в заказах индивидуального характера определяется сметная себестоимость по определённому заказу.

Виды себестоимости по затратам

В зависимости от видов и классификации затрат по производству выделяют полную, производственную и цеховую себестоимость. Цеховая себестоимость состоит из производственных затрат в конкретном цехе, участке, производстве.

Производственная себестоимость включает затраты всех участков, которые относятся к выпуску изделий, включая расходы по управлению компанией. Полная себестоимость состоит из затрат, которые не относятся к производству непосредственно. Это могут быть затраты по реализации продукции, затраты на рекламные акции.

В соответствии с видами калькуляции себестоимость разделяется по статьям, в том числе по оплате труда, амортизации, материальным расходам, прочим затратам. Значение в этом случае имеет специфика деятельности компании и особенности ее отрасли. Помимо этого существуют сезонные компании с долговременным циклом работы, где происходит перегруппировка расходов по годам, видам работ и изделий. В соответствии с целями анализа, периодами, особенностями компании производят определенный расчёт себестоимости продукции.

Примеры решения задач

| Задание | Виды себестоимости, которые включены в цеховую себестоимость, общие целевые расходы, называются:

1. совокупная себестоимость, 2. производственная себестоимость, 3. общая заводская себестоимость, 4. общероссийская себестоимость. |

| Ответ | 2 |

| Задание | Предприятие имеет следующие расходы на конец отчетного периода: оплата труда основным рабочим: 1 250 000 руб., затраты на материалы и сырье 1 000 000 руб. затраты на транспортировку и хранение продукции 700 000 руб. рекламные расходы 200 000 руб. В конце периода произошло начисление амортизации в сумме 60 000 руб.. Необходимо вычислить полную себестоимость. |

| Решение | Вычислим производственную себестоимость, которая состоит из всех затрат производственного характера:

Спр = Зпр + МЗ + А Спр = 1 250 000 + 1 000 000 + 60 000 = 2 310 000 руб. Определим затраты коммерческого характера: КР = ХР + ТР + РЕК КР = 700 000 + 200 000 = 900 000 руб. Вычислим полную себестоимость: Сполн= 2 310 000 + 900 000 = 3 210 000 руб. |

| Ответ | Сполн = 3 210 000 руб. |