Формула прибыли от реализации

Понятие прибыли от реализации

Коммерческая деятельность любых компаний в большинстве случаев нацелена на получение прибыли, призванной покрыть убытки (издержки).

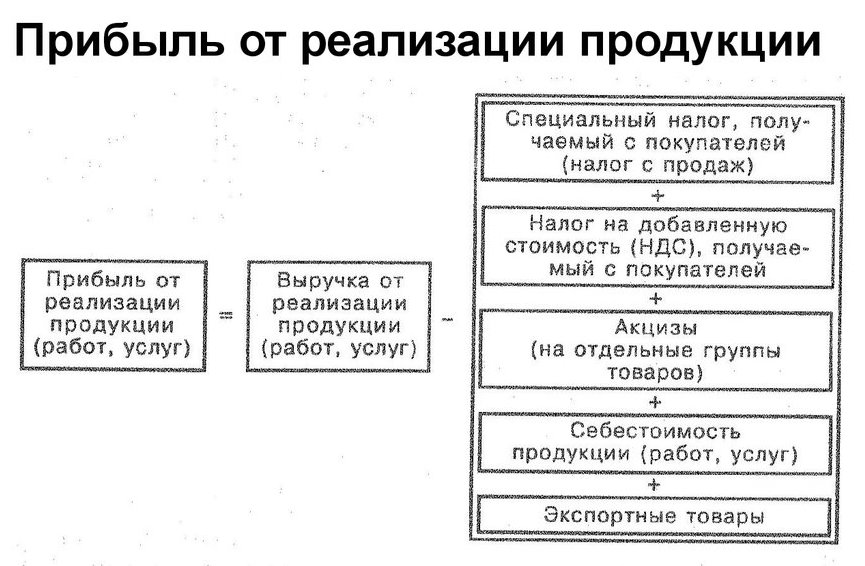

Прибыль включает в себя чистый доход, который компания получает в процессе осуществления определенной хозяйственной деятельности (продажа или выпуск товара, оказание услуг). Понятия прибыли и выручки нельзя считать равнозначными, так как прибыль определяется в процессе вычитания из выручки основных статей расхода по производству продукции, среди которых можно выделить:

- Себестоимость товара (услуги),

- Оплата по налогам (налог на прибыль, акцизы, НДС и др.),

- Экспортные сборы и др.

От показателя реализационной прибыли зависят следующие составляющие работы любой компании:

- Эффективная работа предприятий,

- Платёжеспособность,

- Степень ликвидности.

Предприятие может направлять прибыль от реализациина самофинансирование, что ведет к увеличению темпов модернизации и автоматизации процесса производства.

Формула прибыли от реализации

Существует множество способов расчета прибыли компаний, но основная формула прибыли от реализации выглядит так:

Пр=Выр-Себ-Нал

Здесь Пр – сумма прибыли от реализации,

Выр – сумма выручки от реализации,

Нал – налоги,

Себ – себестоимость товара (услуг).

По второму варианту расчета прибыль от реализации продукции рассчитывается следующим образом:

Пр=ВП-Рупр-Рком

Здесь ВП – сумма валовой прибыли,

Рупр – расходы управленческого характера,

Рком – расходы коммерческого характера.

Факторы, влияющие на прибыли от реализации

Показатель прибыли от реализации зависит от многих фактороввнутреннего и внешнего характера.

Внутренними факторами, оказывающими влияние на прибыль от реализации, являются:

- Количество реализованной (производимой) продукции, которое зависит напрямую от рентабельности (при росте рентабельности увеличиваются продажи и прибыль от реализации).

- Структура ассортимента.

- Цены на товар (при росте цен растет размер прибыли).

- Себестоимость (при ее увеличении прибыль уменьшается, путем уменьшения себестоимости можно увеличить размеры прибыли).

- Коммерческие затраты.

Внешние факторы не оказывают прямого воздействия на величину прибыли от реализации, новлияют на окончательный объем продукции, в том числе ее себестоимость. Можно перечислить следующие внешние факторы:

- Отчисления на амортизацию,

- Влияние государства,

- Условия природы,

- Настроение рынка (воздействие спроса и предложения) и др.

Функции прибыли от реализации

Формула прибыли от реализации товаров (услуг) используется в процессе анализа хозяйственной деятельности предприятий для глубокого понимания определения прибыли.

Применяя важнейшие функции прибыли от реализации, руководитель может:

- Провести характеристику конечного результата деятельности компании,

- Выявить такие показатели, как эффективность и стабильность,

- Стимулирующая функция при условии увеличивающейся прибыли от реализации позволяет увеличить заработную плату, провести внедрение новых технологий, увеличить темпы обновления основных фондов,

- Произвести отчисление налогов и прочих платежей в государственный бюджет, осуществляя фискальную функцию прибыли;

- Осуществить мероприятия в сфере оптимизации процесса производства посредством контрольной функции прибыли.

Примеры решения задач

| Задание | Предприятие имеет следующие показатели, отработав прошлый период:

Сумма выручки – 487 тыс. руб. Выпущено продукции – 11 555 штук, Себестоимость единицы изделия – 15,2 руб. Налог — 20 % от выручки предприятия Рассчитать прибыль от реализации продукции. |

| Решение | Рассчитаем себестоимость всей партии продукции:

С= 11555* 15,2= 175,64 тыс. руб. Определим сумму налоговых выплат: Нал=Выр*0,2 Н=487*0,2= 97,4 тыс. рублей. Формула прибыли от реализации для решения данной задачи: Пр = Выр – Нал — Себ, Пр= 487 – 97,4 – 175,64 = 213,96 тыс. руб. |

| Ответ | Пр = 213,96 тыс. руб. |

| Задание | Определить прибыль от реализации компании «Строй-торг» по следующим показателям работы за предыдущий период:

Количество товара – 255 штук, Себестоимость 1 штуки – 226 рублей. Цена единицы товара – 650 рублей, Налоговые платежи – 16 000 руб. Определить прибыль от реализации продукции за последний месяц. |

| Решение | В первую очередь необходимо рассчитать выручку от реализации продукции:

Выр=255 * 650 = 165750 руб. Определим себестоимость всей партии проданного товара: Себ=226 * 255 = 57630 руб. Формула прибыли от реализации товара для решения этой задачи выглядит следующим образом: Пр = Выр – Себ — Нал, Пр=165750 – 57630 — 16000 = 92120 руб. |

| Ответ | Пр = 92120 руб. |