Формула валовой прибыли

Понятие валовой прибыли

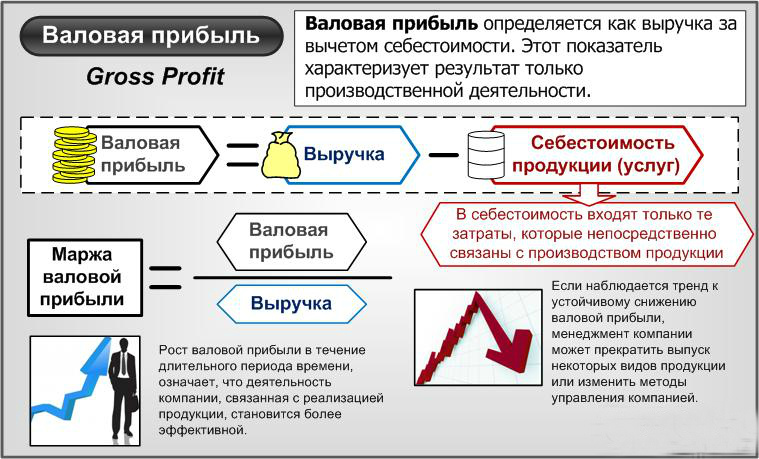

Основой любого бизнеса является получение прибыли. Валовой прибылью считается такая прибыль, которая получена в процессе продажи продукции (услуг) за минусом расходов.

Выручка включает все суммы, которые получены в результате продаж. Себестоимость произведенной и проданной продукции включает совокупность понесенных расходов на ее производство. Если предприятия занимаются оказанием услуг, то подсчитывая себестоимость (для последующего расчета валовой прибыли) должны быть включены все расходы, которые связаны с оказанием услуг. Валовая прибыль обычно определяется по концу месяца, квартала или года, но в некоторых случаях валовую прибыль определяют с любой периодичностью и на определенный момент времени (в зависимости от целей и задач предприятия и нюансов ее управленческого учета).

Для того, что бы получить валовую прибыль, в первую очередь, нужно обеспечить востребованность производимыхпредприятием товаров и услуг, которые должны быть необходимы потребителям и устроить их по цене.

Цена любого продукта находится в прямой зависимости от его производственной себестоимости, при вычислении которой важно определить производственные издержки. Можно сказать, что валовая прибыль – показатель, показывающий, насколько рационально в компании используют материальные, человеческие и прочие ресурсы.

Важно отметить, что валовая прибыль и операционная прибыль не равнозначны, поскольку операционной прибылью является прибыль до момента оплаты налоговых платежей, пеней и штрафов, а также процентов по кредитам.

Формула валовой прибыли

Формула валовой прибыли определяется посредством вычитания из выручки, полученной от реализации продукции, издержек на ее выпуск или приобретение.

Пвал = В – С,

Здесь Пвал — валовая прибыль,

В — выручка от реализации (продажи),

С — себестоимость проданной продукции.

Формула валовой прибыли может выглядеть иначе для торговой фирмы, она определяется по среднему проценту:

Пвал = ВД – С,

Здесь Пвал — валовая прибыль,

ВД — валовой доход,

С — себестоимость проданного (произведенного) товара.

Еще один вид формулы валовой прибыли — формула валовой прибыли по товарообороту:

Пвал = Т * РН /100 – С,

Здесь Пвал — валовая прибыль,

Т — сумма товарооборота,

С — себестоимость проданной продукции,

РН — расчетная надбавка, которая высчитывается по формуле:

РН = ТН /100 +ТН,

Здесь ТН — торговая надбавка в процентах.

Выручка формулы валовой прибыли

В соответствии с видом деятельности предприятия статьи доходов и расходов, включенные в его выручку и себестоимость (формула валовой прибыли),будут различны:

Выручка производственного предприятия будет определяться при реализации:

- Произведенная продукция;

- основныефонды;

- нематериальные активы;

- товары или услуги других подразделений предприятия, которые состоят на его балансе (автохозяйство, подсобное хозяйство);

- ценные бумаги.

Выручка торгового предприятия включает в себя расходы от продажи:

- приобретенный товар;

- платные торговые услуги (например, доставка продукции);

- различное имущество фирмы (основные средства, ценные бумаги, нематериальные активы и др.).

При наличии всех вышеперечисленных статей, их необходимо учитывать при расчете валовой прибыли.

Себестоимость формулы валовой прибыли

Себестоимость для производственного и торгового предприятия также складывается по-разному: Себестоимость производственного предприятия включает следующие статьи расходов:

- стоимость сырья, материалов, инструмента, энергии, топлива;

- заработная плата, включая отчисления в ПФР, ФСС, ФОМС;

- расходы по управлению производством;

- амортизационные отчисления;

- накладные расходы;

- расходы по доставке продукции до торговых точек.

Себестоимость торгового предприятия включает в себя соответствующие статьи расходов:

- стоимость покупаемой продукции;

- расходы по доставке продукции при покупке и реализации;

- заработная плата, в том числе отчисления;

- расходы по аренде торговых площадей;

- расходыпо хранению продукции и ееподготовке к реализации;

- рекламные расходы;

- прочие расходы.

Совокупность вышеперечисленных расходных статей, при их наличии, необходимо включать в расчет формулы валовой прибыли.

Примеры решения задач

| Задание | Компания «Строймонтаж» имеет следующие показатели по работе заотчетный период:

Выручка от реализации – 1 255 тыс. руб. Себестоимость произведенной продукции – 950 тыс. руб. Определить валовую прибыль предприятия. |

| Решение | Формула валовой прибылиопределяется посредством вычитания из выручки, полученной от реализации товара, себестоимости товара.

Пвал = В – С, Пвал=1255 – 950=305 тыс.руб. |

| Ответ | Пвал=305 тыс. руб. |

| Задание | Рассчитать валовую прибыль при использовании следующих показателей ООО «СТАР»:

Стоимость продукции – 512 тыс. руб., Рекламные расходы – 25 тыс. руб., Выручка от реализации – 1 101 тыс. руб. |

| Решение | Найдем себестоимость продукции:

С=512+25=537 тыс. руб. Пвал = В – С, Пвал=1 101 – 537 = 564 тыс. руб. |

| Ответ | Пвал=564 тыс. руб. |