Формула коэффициента оборачиваемости дебиторской задолженности

Понятие коэффициента оборачиваемости дебиторской задолженности

Формула коэффициента оборачиваемости дебиторской задолженности может рассчитываться по данным бухгалтерской отчетности :

- Бухгалтерский баланс компании,

- Отчет о финансовых результатах.

Формула коэффициента оборачиваемости дебиторской задолженности используется для определения путей максимизации прибыли компании и увеличения ее рентабельности. Основными пользователями формулы являются:

- Генеральный и коммерческий директор,

- Руководители отделов продаж и ведущие менеджеры,

- Финансовый руководитель и финансовые менеджеры,

- Сотрудники юридической службы и службы безопасности.

Формула коэффициента оборачиваемости дебиторской задолженности

Расчет оборачиваемости дебиторской задолженности проводят с использованием данных:

- Бухгалтерского баланса (формы 1),

- Отчета о финансовых результатах (формы 2).

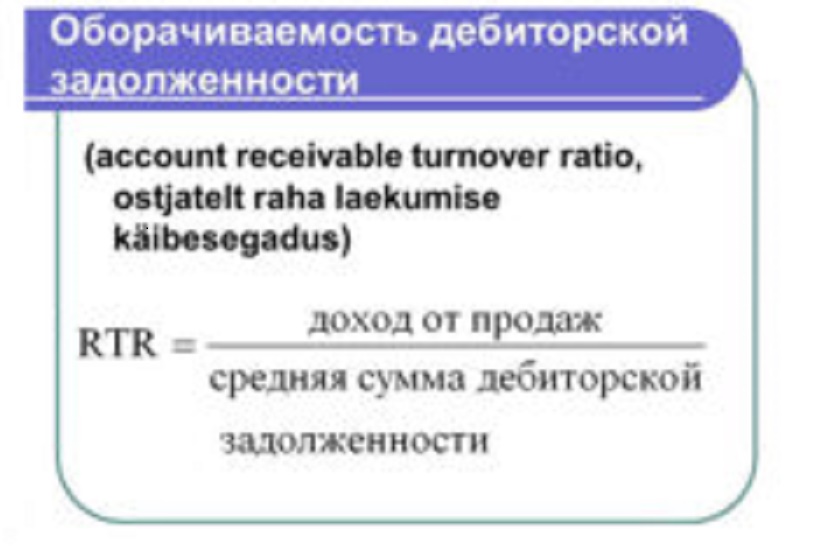

Общая формула коэффициента оборачиваемости дебиторской задолженности выглядит так:

Kдз = В/ДЗсг

Здесь Кдз – коэффициент оборачиваемости дебиторской задолженности,

В – сумма выручки,

ДЗсг – среднегодовая сумма дебиторской задолженности.

Для того, что бы найти среднегодовую сумма дебиторской задолженности, необходимо взять сумму показателей начала и конца рассчитываемого периода и разделить ее на 2.

При использовании строк бухгалтерской отчетности формула выглядит следующим образом:

Kдз = строка 2110 / (строка 1230)

Здесь строка 2110 из бухгалтерского баланса,

Строка 1230 из отчета о финансовых результатах.

Среднегодовая сумма дебиторской задолженности вычисляется по формуле:

ДЗсг=(строка 1230нп + строка 1230кп)/2

Значение коэффициента оборачиваемости дебиторской задолженности

Формула коэффициента оборачиваемости дебиторской задолженности является важнейшим инструментом для определения эффективности работы любой компании. Коэффициент оборачиваемости дебиторской задолженности применяют следующие группы лиц:

- Генеральный, финансовый и коммерческий директор,

- Руководители отдела продаж,

- Менеджеры по продажам,

- Финансовые менеджеры и др.

Если значение коэффициента увеличивается, то произошло либо увеличение объема продаж, либо снижение размера дебиторской задолженности. Показатель оборачиваемости дебиторской задолженности напрямую связан с финансовой устойчивостью и ликвидностью предприятия, то есть чем больше коэффициент, тем выше значение ликвидности и устойчивости (и наоборот). Это можно объяснить тем, что чем скорее компания получает денежные средства за товары (услуги), тем быстрее они включаются в производственный оборот или используются для погашения долгов.

Примеры решения задач

| Задание | Рассчитать показатели оборачиваемости дебиторской задолженности за 2 периода по бухгалтерскому балансу:

Стр. 2110 (1 квартал) — 11 500 тыс. руб., Стр. 2110 (2 квартал) — 12 268 тыс. руб., Стр. 1230 на начало 1 кв. – 3 412 тыс. руб., Стр. 1230 на конец1 кв. – 4 222 тыс. руб., Стр. 1230 на начало 2 кв. – 4 222 тыс. руб., Стр. 1230 на конец2 кв. – 3 586 тыс. руб., |

| Решение | Определим среднее значение дебиторской задолженности по рассматриваемым периодам:

ДЗср (1 кв.) = (3412+4222)/2=3817 тыс. руб. ДЗср (2 кв.) = (4222+3586)/2=3904 тыс. руб. Формула оборачиваемости дебиторской задолженности: Kдз = стр. 2110 / (стр. 1230) Kдз (1 кв.) = 11500/3817=3,01 Kдз (2 кв.) = 12268/3904=3,14 Вывод. Мы видим, что во втором квартале дебиторская задолженность увеличилась, но предприятие отработало белее эффективно за счет увеличения прибыли. |

| Ответ | Kдз (1 кв.)=3,01, Kдз (2 кв.) = 3,14 |

| Задание | Рассчитать показатель оборачиваемости дебиторской задолженности по бухгалтерскому балансу на примере ООО «Элма». Даны следующие показатели:

Стр. 2110 ББ — 12 000 тыс. руб., Стр. 1230 на начало периода – 3 500 тыс. руб., Стр. 1230 на конец периода – 4 225 тыс. руб. |

| Решение | Найдем среднее значение дебиторской задолженности по формуле:

ДЗсг=(строка 1230нп + строка 1230кп)/2 ДЗсг=(3500+4225)/2=3862,5 тыс. руб. Kдз = строка 2110 / (строка 1230) Kдз = 12000/3862,5=3,11 |

| Ответ | Кдз=3,11 |