Формула оборачиваемости дебиторской задолженности

Понятие оборачиваемости дебиторской задолженности

Формула оборачиваемости дебиторской задолженности определяется чаще всего по данным хозяйственного учета:

- Бухгалтерскому балансу организации (форма №1),

- Отчету о финансовых результатах (форма № 2).

Формула оборачиваемости дебиторской задолженности применяется с целью нахождения путей увеличения прибыли предприятия, максимизации показателя рентабельности.

Формула оборачиваемости дебиторской задолженности

Формула оборачиваемости дебиторской задолженности невозможна без данных, которые определены в бухгалтерском балансе (форме 1) и в отчете о финансовых результатах (форме 2).

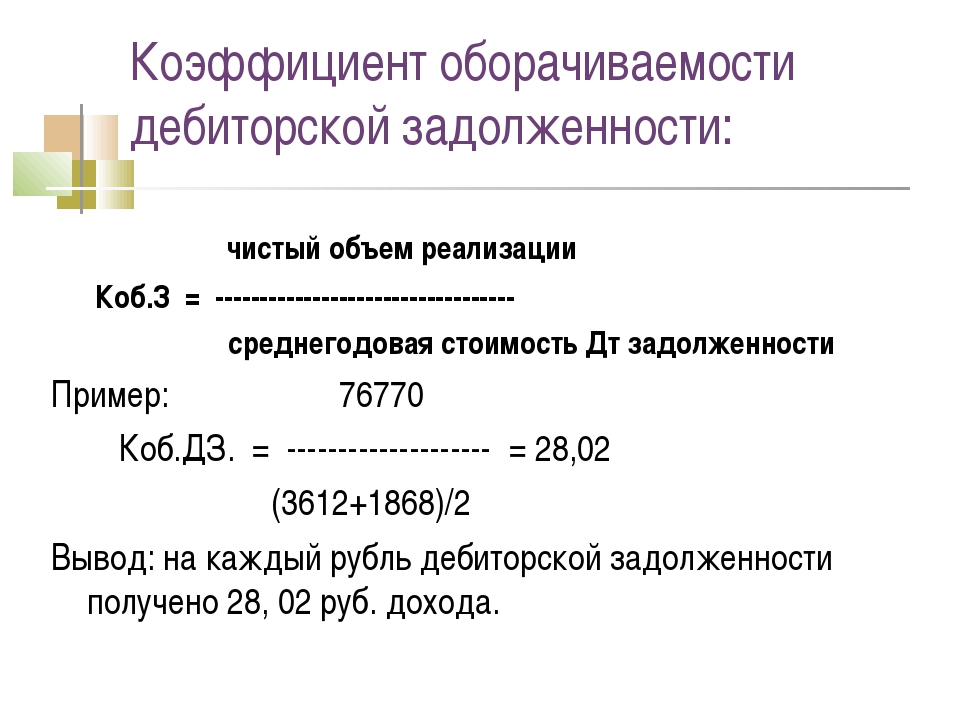

Общая формулаоборачиваемости дебиторской задолженности представляет собой отношение суммы выручки к среднегодовой сумме дебиторской задолженности:

Одз = Выр/ДЗ

Здесь Одз – показатель оборачиваемости дебиторской задолженности,

В – выручка предприятия за соответствующий период,

ДЗ – сумма дебиторской задолженности (например, среднегодовая, если рассчитывают показатель за год).

Для определения среднегодовой суммы дебиторской задолженности, нужно сложить показатели начала и конца определяемого периода и поделить эту сумму на 2.

Формула оборачиваемости дебиторской задолженности по балансу

Если в формулу оборачиваемости дебиторской задолженности подставить строки бухгалтерской отчетности, то можно получить следующую формулу:

Одз = стр. 2110 / (стр. 1230)

Здесь стр. 2110 – сумма чистого объема реализации (выручки) из бухгалтерского баланса,

Стр. 1230 – сумма дебиторской задолженности из отчета о финансовых результатах.

Среднегодовую сумму дебиторской задолженности по балансу можно рассчитать по следующей формуле:

ДЗсг=(стр. 1230нп + стр. 1230кп)/2

Роль оборачиваемости дебиторской задолженности

Формула оборачиваемости дебиторской задолженности — важный инструмент расчета эффективности работы любого предприятия. Показатель оборачиваемости дебиторской задолженности могут использовать в своей работе следующие сотрудники:

- Директора компании, топ0-менеджеры;

- Руководство отделов продаж,

- Менеджер по продажам,

- Финансовый менеджер и др.

В случае, когда происходит рост значения оборачиваемости дебиторской задолженности, можно говорить о следующих событиях:

- Рост объемов продаж,

- Уменьшение размеров дебиторской задолженности.

Коэффициент оборачиваемости дебиторской задолженности связан напрямуюс финансовой устойчивостью и ликвидностью компании. Чем выше значение показателя оборачиваемости, тем больше ликвидность и устойчивость (и наоборот). Это объясняется тем, что чем быстрее предприятие получит денежные средства за проданную продукцию (оказанные услуги), тем скорее они будут включены в производственный процесс.

Примеры решения задач

| Задание | Определить коэффициент оборачиваемости дебиторской задолженности по данным бухгалтерской документации предприятия:

Строка 2110 баланса — 185 000 тыс. руб., Строка 1230 (начало года) – 30 800 тыс. руб., Стр. 1230 на конец периода – 40 200 тыс. руб. |

| Решение | Среднее значение дебиторской задолженности можно найти по формуле:

ДЗср. год. =(1230нп + 1230кп)/2 ДЗ ср. год.=(30 800 +40 200)/2=35 500 тыс. руб. Одз = строка 2110 / (строка 1230) Одз = 185 000/35 500=5,21 |

| Ответ | Одз=5,21 |

| Задание | Определить коэффициентоборачиваемости дебиторской задолженности за 2 года в соответствии с данными бухгалтерии:

Стр. 1230 на нач. 1 года – 3 500000 руб., Стр. 1230 на кон. 1 года – 4 200000 руб., Стр. 1230 на нач. 2 года – 4 200000 руб., Стр. 1230 на конец 2 года – 3 600000 руб., Стр. 2110 (1 год) — 11 288000 руб., Стр. 2110 (2 год) — 11 969000 руб. |

| Решение | В первую очередь необходимо определить среднее значение дебиторской задолженности за каждый год:

ДЗ ср. год. (1 год) = (3500+4200)/2=3850 тыс. руб. ДЗ ср. год. (2 год) = (4200+3600)/2=3900 тыс. руб. Одз = 2110 / 1230 Одз (1 год) = 11288/3850=2,93 Одз (2 год) = 11969/3900=3,07 Вывод. Можно сделать вывод, что за второй год дебиторская задолженность выросла, но, не смотря на это, компания работала белее эффективно, что связано с увеличением прибыли. |

| Ответ | Одз (1 год)=2,93 Одз (2 год) = 3,07 |