Формула чистого оборотного капитала по балансу

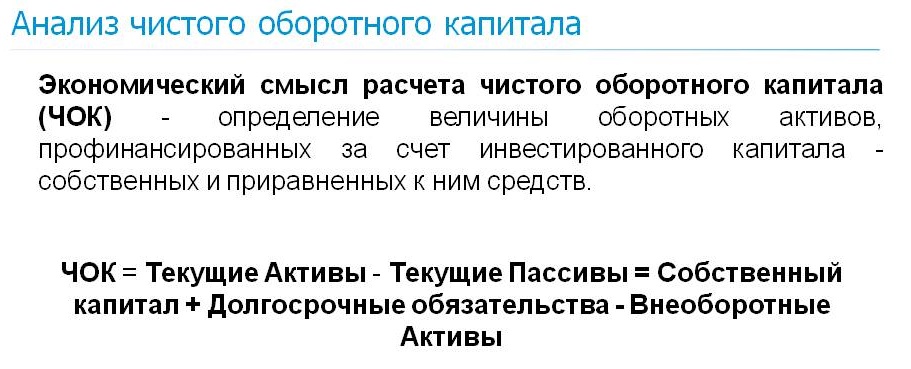

Сущность чистого оборотного капитала

Формула чистого оборотного капитала по балансу рассчитывается путем разницы между краткосрочными активами и краткосрочными пассивами (обязательствами) предприятия.

Оборотные активы включают в себя активы, окупающиеся в течение года при осуществлении предприятием своей деятельности.

В число оборотных активов компании входят:

- краткосрочная дебиторская задолженность;

- стоимость сырья, запаса;

- сумма НДС по приобретенной продукции;

- сумма финансовых и денежных вложений.

Для точного расчета величины текущих активов, пользователи могут подчерпнуть информацию из бухгалтерского баланса организации.

Формула чистого оборотного капитала по балансу

Формула чистого оборотного капитала по балансу предприятия в общем виде:

ЧОК = ОА — КП

Здесь ЧОК – чистый оборотный капитал,

ОА — сумма оборотных (текущих) активов,

КП — краткосрочные (текущие) пассивы.

Сумма оборотных активов включена в состав одного из двух разделов активной части баланса предприятия. Формула чистого оборотного капитала по балансу включает в себя сумму строки 1200 бухгалтерского баланса (итогразделу II).

В сумму краткосрочных пассивов предприятия включены обязательства с годовым сроком исполнения. К краткосрочным пассивам относятся:

- Задолженность различного характера (перед поставщиком, покупателем, работником, налоговой службой, государственным бюджетом и др.);

- Краткосрочный заем;

- Резервыпредстоящих расходов;

- Долги по обязательствам долгосрочного характера (например, оплата процентов по долгосрочному займу);

- Доходы будущих периодов.

В бухгалтерском балансе содержится раздел«Краткосрочные обязательства», который в формуле чистого оборотного капитала подставляется как итоговая сумма по V разделу (стр. 1500 по балансу).

Оценка чистого оборотного капитала

Существует несколько положений, в соответствии с которыми можно оценить состояние чистого оборотного капитала:

- При положительном результате оборотный капитал превышает обязательства, что отражает стабильность и платежеспособность предприятия. Это значит, что его собственных оборотных средств хватит для полноценного ведения текущей деятельности, при этом не понадобится привлечение заемных ресурсов.

- При отрицательном результате формулы чистого оборотного капитала по балансу, говорят о финансовой нестабильности предприятий. В таком случае обязательства превышают оборотный капитал, количества собственных оборотных средств не хватает для ведения текущей деятельности (необходимо привлечь заемный капитал).

В некоторых случаях очень высокое значение показателя чистого оборотного капитала может говорить о неэффективном использовании оборотных средств предприятия, имеющихся в распоряжении.

Помимо этого превышениехарактеризует ситуацию, при которой для финансирования оборотных ресурсов компания пускает в ход долгосрочные заемные средства, что является негативным фактором.

Примеры решения задач

| Задание | Предприятие имеет следующие показатели работы за прошлый период:

Стр. 1200 (сумма оборотного капитала) – 521 тыс. руб. Строка 1500 (краткосрочные пассивы) – 202 тыс. руб. Рассчитать сумму чистого оборотного капитала по балансу предприятия. |

| Решение | Формула чистого оборотного капитала по балансу для решения данной задачи выглядит следующим образом:

ЧОК = стр. 1200 — стр. 1500 ЧКоб = 521 – 202 =319 тыс. руб. Вывод. Таким образом, сумма оборотного капитала больше, чем обязательствакомпании, что может свидетельствовать об эффективной деятельности. |

| Ответ | ЧОК = 319 тыс. руб. |

| Задание | Определить показатель чистого оборотного капитала предприятия по балансу, в котором указаны следующие данные на конец отчетного периода:

Стоимость оборотного капитала – 352 тыс. руб., Краткосрочный кредит – 122 тыс. рублей, Задолженность перед покупателями – 74 тыс. рублей, Задолженность перед поставщиками – 165 тыс. рублей. |

| Решение | Формула чистого оборотного капитала рассчитывается путем вычитания из стоимости оборотного капитала суммы краткосрочной задолженности:

ЧОК = ОА — КП Определим сумму краткосрочных пассивов: КП = 122 +74 +165 =361 тыс. руб. ЧК об = 352 -361= — 9 тыс. руб. Вывод. Мы видим, что сумму оборотного капитала предприятия отрицательная величина. Это говорит о том, чтозадолженность превысила оборотный капитал, то есть положение предприятия не является стабильным, есть потребность в использовании заемных средств. |

| Ответ | ЧОК = — 9 тыс. руб. |