Анализ себестоимости продукции

Понятие себестоимости продукции

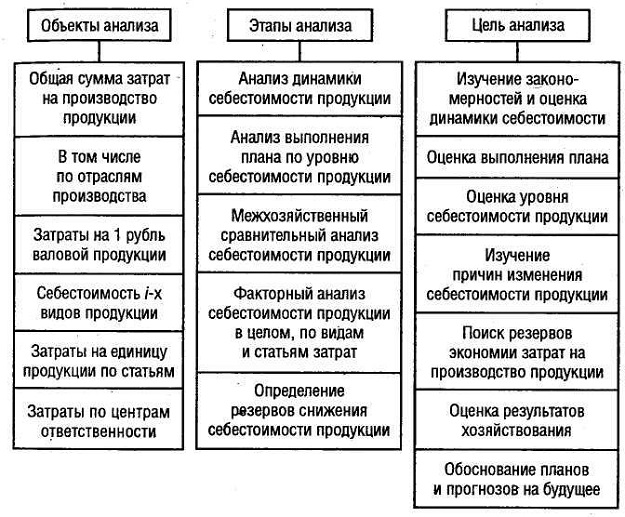

Себестоимость является показателем, который характеризует эффективность производства и продажи. Анализ себестоимости продукции позволяет выразить в денежной форме затраты по производству и реализации продукции.

В себестоимости в качестве синтетического показателя отражена вся сторона производственной, финансовой и хозяйственной деятельности предприятий. Она включает себя степень использования материальных, финансовых, ресурсов, оценивает качество работы по отдельному работнику и руководству в целом. Анализ себестоимости продукции, обладает исключительно важным значением, которое позволяет выявлять тенденции изменения и выполнение плана, его уровня, определение воздействия фактора на прирост показателя и оценку на этой основе работы предприятия.

Задачи анализа себестоимости продукции

Основные задачи анализа себестоимости продукции заключаются в объективной оценке выполнения плана по себестоимости, а также его изменение по отношению к прошлому отчётному периоду. Анализ себестоимости продукции должен совершаться при соблюдении действующего законодательства, финансовой дисциплины и условий договора.

С помощью анализа себестоимости продукции происходит исследование причин, которые вызвали отклонения показателей от плановых значений. Анализ себестоимости продукции предполагает обеспечение центров ответственности важными сведениями для оперативного управления формирования себестоимости товара. Анализ себестоимости продукции проводится для выявления исходного подсчета резервов снижения производственных заданий по реализации продукции.

Анализ хозяйственной деятельности

Анализ себестоимости продукции включён в анализ хозяйственной деятельности, который основан на показателях и предполагает использование целого ряда источников информации. Основные источники информации, необходимые для проведения анализа себестоимости, представляют собой учетные данные, данные бухгалтерских синтетических и аналитических счетов, которые отражают затраты материальных, денежных и трудовых ресурсов. Также источниками являются ведомости, журналы, ордера и первичные документы, плановые и сметные нормативные данные об издержках на производство и продажу продукции.

Анализ себестоимости продукции состоит из анализа себестоимости продукции:

- в соответствии с элементами затрат и калькуляционными статьями,

- в соответствии с рублем товарной продукции,

- по себестоимости прямых материальных затрат,

- по себестоимости трудовых затрат

- по комплексной себестоимости.

Особенности анализа затрат

Единой и обязательной является группировка затрат в соответствии с элементами, которая определена в положение о составе затрат. Группировка по экономическим элементам отражает расходование продукции на производство отдельных элементов во всей сумме расхода.

В этом случае по элементам материальных затрат отражены только материалы, топливо и энергия, изделия. Оплата труда и отчисления по социальному страхованию применяются только по применению персоналу основной деятельности. Если рассматривать группировку расходов по элементам, то можно провести контроль формирования, структуры и динамики затрат по видам, которые характеризуют их экономическое содержание. В этом случае для исчисления живого и прошлого труда, необходимо нормирование и анализ производственных запасов, вычисление частных показателей оборачиваемости по отдельным видам нормируемых оборотных средств.

Анализ себестоимости

Рассчитанная поэлементная себестоимость по всем материальным и топливно-энергетическим ресурсам применяются при определении планового уровня материальных затрат, включая оценку его соблюдения. Анализ элементного состава и структуры затрат производства определяет возможность намеченных главных направлений поиска резервов в соответствии с уровнем материалоемкости, трудоемкости и фондоемкости производства.

В типовую группировку затрат по статьям калькуляции включают основные положения по планированию, учету и калькулированию себестоимости продукции промышленных предприятий. Положение содержит постатейно отражение затрат в плане учета, раскрывая целевое назначение и связь с технологическим процессом. Данная группировка применяется при определении затрат по отдельным видам готовой продукции и месту возникновения расходов, то есть цеху, участку или бригаде.

Примеры решения задач

| Задание | Что позволяет выявить тенденции изменения и выполнение плана, включая его уровень:

1. анализ себестоимости продукции, 2. планирование себестоимости, 3. распределение постоянных и переменных затрат, 4. отсутствие нормирования. |

| Ответ | 1 |

| Задание | Калькуляция, способная отразить все производственные и реализационные затраты, называется:

1. Фактической, 2. плановой, 3. затратной, 4. итоговой. |

| Ответ | 1 |