Аудит организационной структуры

Особенности деятельности организации

Основной функцией любой компании является деятельность, в процессе которой она должна оплачивать различные счета за полученные товарно-материальные ценности и услуги и получать средства от потребителей.

При осуществлении своей производственной деятельности любое предприятие составляет часть общества в качестве единой системы. Организация — открытое звено, которое в различной мере зависит от других звеньев.

Производственные процессы и оборот денежных средств компании напрямую связаны с временным фактором. Сам процесс производства и затраты на приобретение компонентов для него появляются раньше доходов от реализации произведенной продукции. В этом случае руководство организации должно сопоставить затраты на ведение производственных процессов и финансовые возможности компании.

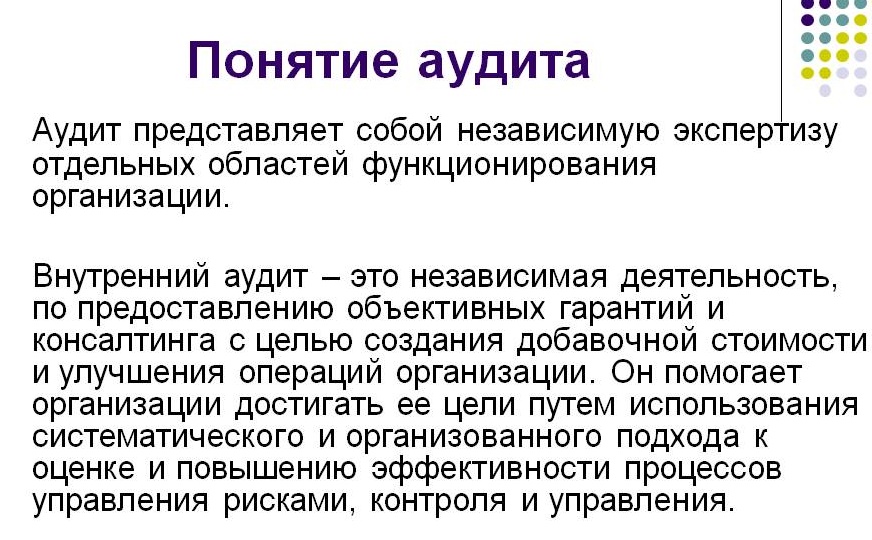

Все это требует аудита, который включает аудиторскую проверку, необходимую для формирования достоверных итоговых выводов о хозяйственной и финансовой деятельности предприятия и внесения предложений его совершенствования.

Аудит деятельности организации

В первую очередь аудитор изучает юридические документы организации, в число которых входит:

- Устав предприятия,

- Регистрационные документы,

- Протоколы совета директоров,

- Протоколы собраний акционеров и др.

В процессе изучения Устава организации аудитор знакомится с профилем деятельности компании, его учредителями или акционерами, глубже изучает финансовую сторону деятельности, которая закреплена в Уставе.

Аудит организационной структуры

Аудит организационной структуры, включая специфику деятельности организации, необходим для дальнейшего обоснованного заключения о достоверности отчетности.

Из бесед с руководством и специалистами аудитор способен понимать отраслевую специфику организации, изучает специальные ведомственные нормативные акты, с помощью которых можно расшифровать эту специфику.

В этом процессе необходимо выделять моменты деятельности компании, отличающиеся ее от других в этой области. При осуществлении первого этапа аудит организационной структуры предполагает сбор информация о ней, в том числе о системе сбыта, методе расчета материальных запасов и др.

Аудит организационной структуры также включает знакомство с историей развития организации, видами ее деятельности и учетной политики, которые существовали в предшествующие годы. Полезным также является предварительный осмотр производства, разговоры с менеджерами и сотрудниками, которые не имеют отношения к ведению учёта. Это проводится с целью получения представления об условиях производства.

Источники аудита

При осуществлении аудита организационной структуры необходимо уточнение степени ответственности и прав руководителей всех уровней, определяя круг лиц, которые имеют право влиять на политику организации, право подписей на отчётах и договорах.

Основную массу информации о хозяйственной и производственной деятельности предприятия можно подчерпнуть из бухгалтерской отчётности, которая отражает все стороны его деятельности в денежном выражении. Бухгалтерская отчетность в это же время представляет собой окончательную стадию учетных работ за отчётный период.

Особенности аудита организационной структуры

В деятельности любого предприятия тесно переплетены организационно-техническая, социально-экономическая и социально-психологическая сторона управления на уровне производственных организаций, что предопределяет потребность в анализе организационной структуры управления.

Аудит организационной структуры управления устанавливает:

- Соответствие сложившейся в компании организационной структуры управления рыночным отношениям, ее ориентированность на рыночные условия хозяйства;

- Соответствие организационной структуры высокоэффективным производственным системам, включая управление качеством продукции;

- Обеспечение материальной заинтересованности сотрудников в нововведениях, способствующих повышению эффективности производства.

Примеры решения задач

| Задание | Аудит организационной структуры способен установить:

1) Оптимальное определение целей предприятия, 2) Наиболее рациональный вариант структуры, 3) Руководящий состав подразделений, 4) Соответствие структуры высокоэффективной производственной системе. |

| Ответ | 4 |

| Задание | Основной объем информации при аудите исполнители получают из следующих документов:

1) Проект компании, 2) Проект подразделений, 3) Бухгалтерская отчетность и устав предприятия, 4) Счета и договора с контрагентами. |

| Ответ | 3 |