Формула рентабельности основной деятельности

Сущность рентабельности основной деятельности

Любое предприятие в своей работе использует показатель прибыли. Прибыль – абсолютный показатель, что означает, она является недостаточно информативным показателем при расчете эффективности деятельности предприятия.

Для понимания того, как получена эта прибыль и насколько эффективна компания, используют относительные показатели, наиболее простым и понятным из которых является показатель рентабельности.

Рентабельность рассчитывают для любого показателя работы компании, соотнося его с тем, от которого нужно узнать прибыль. Формула рентабельности основной деятельности основывается либо на прибыли-нетто, либо на прибыли-брутто (та, которая получается после выплаты налогов и до).

Посредством рентабельности основной деятельности соотносится величина полученной прибыли со средствами, которые потрачены на производство основного вида продукции.

Формула рентабельности основной деятельности

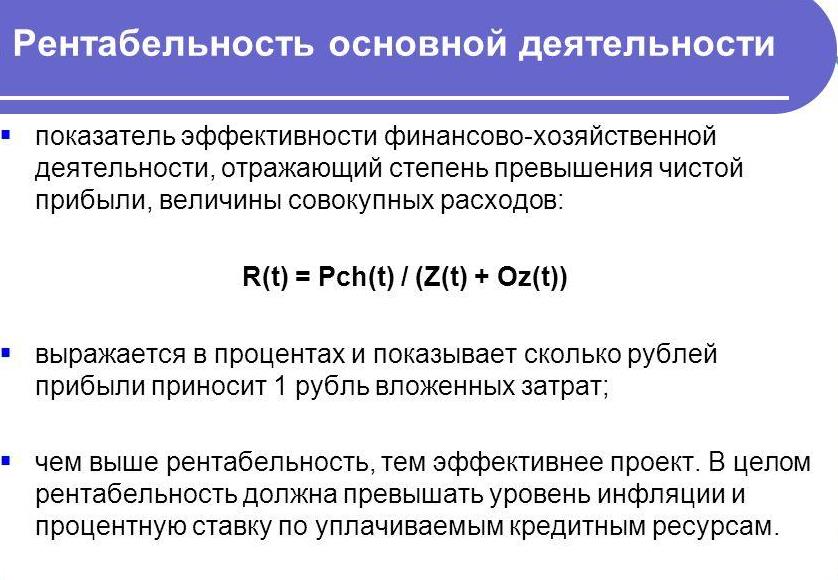

Рентабельность производства (основной деятельности) – базовый показатель экономического анализа, с помощью которого определяют эффективность деятельности компаний.

Формула рентабельности основной деятельности представляет собой отношение прибыли от основной деятельности к затратам, осуществляемым на производство продукции:

Род = Пр/(С+Р) *100%

Здесь Род – рентабельность основной деятельности,

Пр – прибыль, рассчитываемая от основной деятельности,

С – себестоимость продукции от основного производства,

Р – расходы предприятия.

Расходы предприятия обычно включают в себя административные расходы и расходы общехозяйственного характера.

Составляющие формулы рентабельности основной деятельности

Рассмотрим основные компоненты, которые включены в формулу рентабельности основной деятельности предприятия:

- Себестоимость производства представляет собой совокупность прямых затрат на производство продукции (сырье и материалы, заработная плата рабочих и др.),

- Общепроизводственные расходы, которые включают в себя затраты по оплате коммунальных услуг (водоснабжение, электроэнергия и др.), уборки помещений, труда работников, непосредственно не занятых на производстве и др.

- Административные расходы, состоящие из затрат по содержанию административного и управленческого персонала, на проведение собраний, на поощрения работников за высокие достижения и др.

Формула рентабельности основной деятельности определяется каждой компанией вне зависимости от сферы деятельности, при этом она показывает соотношение получаемой прибыли и суммы затрат на нее.

Значение рентабельности основной деятельности

Рентабельность основной деятельности будет тем выше, чем меньше затрат будет использоваться при получении соответствующей суммы прибыли. В этом случае эффективность деятельности предприятий будет расти.

Если значение рентабельности основной деятельности растет, то можно говорить о следующих фактах:

- Снизилась себестоимость продукции,

- Увеличилось качество продукции,

- Возросла масса прибыли.

При уменьшении показателя рентабельности основной деятельности, можно говорить о следующем:

- Ухудшилось использование основных и оборотных средств,

- Падает качество продукции,

- Растет себестоимость.

Примеры решения задач

| Задание | Компания отработала предыдущий период в соответствии со следующими показателями:

Прибыль предприятия за период – 1 110 тыс. рублей, Себестоимость продукции – 612 тыс. рублей, Затраты на производство – 411 тыс. рублей Вычислить рентабельность основной деятельности. |

| Решение | Формула рентабельности основной деятельности для решения данной задачи выглядит так:

Род = Пр/(С+Р) *100% Род=1 100 /(612 +411) * 100%=152,14 % |

| Ответ | Р од = 152,14 % |

| Задание | Определить рентабельность основной деятельности по работе двух предприятий, которые имеют следующие показатели:

Выручка за период Предприятие N – 2 225 тыс. руб., Предприятие C – 3415 тыс. руб. Себестоимость продукции Предприятие N – 798 тыс. руб., Предприятие C – 1 225 тыс. руб. Расходы на производство продукции Предприятие N – 849 тыс. руб., Предприятие C – 1 597 тыс. руб. |

| Решение | Для того, что бы рассчитать рентабельность, нужен показатель прибыли. Показатель прибыли мы можем получить, вычитая из выручки себестоимость:

Предприятие N Пр= 2225 – 798 = 1427 тыс. руб. Предприятие C Пр=3415-1225=2190 тыс. руб. Формула рентабельности основной деятельности для данной задачи: Род = Пр/(С+Р)*100% Предприятие N Род=1427/849 * 100%=168,08 % Предприятие C Род=2190/1597 * 100%=137,13 % Вывод. Мы видим, что прибыль больше у второго предприятия, но так как она является абсолютным показателем, то выводы сделать невозможно. При расчете относительного показателя рентабельности основной деятельности, мы определили, что рентабельность первого предприятия выше. Поэтому, не смотря на меньшую прибыль, более эффективно работает первое предприятие. |

| Ответ | Предприятие N Род=168,08 %, Предприятие C Род=137,13 % |