Формула рентабельности оборотных активов

Понятие рентабельности оборотных активов

Формула рентабельности оборотных активов вычисляет сумму денежных средств, приходящуюся на каждую единицу активов в наличии предприятия.

Рентабельность оборотных активов показывает, в какой степени велика отдача средств, вкладываемых в имущество компании, то есть какую прибыль приносит компании каждый рубль, вложенный в ее оборотные активы.

Формула рентабельности оборотных активов

Формула рентабельности оборотных активов представлена в следующем виде:

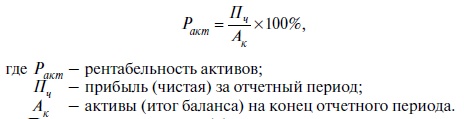

R = П / СОА ср. × 100%,

Здесь R – показатель рентабельности оборотных активов;

П – сумма прибыли компании в соответствии с определяемой доходностью – чистая прибыль или прибыль от реализации продукции (строка 2400 баланса);

СОАср – средняя стоимость оборотных активов предприятия за определенный период.

Можно сказать, что рентабельность активов относится к группе относительных показателей, поэтому ее вычисление происходит в процентном соотношении.

Значение рентабельности активов по балансу

На практике формула рентабельности оборотных активов применяют финансовые аналитики для диагностики эффективности предприятия. Показатель рентабельности оборотных активов характеризует финансовую отдачу от использования оборотных активов.

Основной целью применения рентабельности оборотных активов можно считать рост его значения в процессе учета ликвидности компании. При помощи данного показателя любой финансовый аналитик способен точно и быстро проводить анализ состава активов предприятия, включая оценку их вклада в сумму общего дохода. Если определенный актив не отдает вклад в доходы предприятия, то можно говорить об отказе от него в дальнейшей деятельности (продать или снять с баланса предприятия).

Показатели рентабельности оборотных активов

Для того, что бы вычислить среднюю стоимость оборотных активов за год или другой период используется простая формула. Расчет проводится путем сложения показателей на начало и конец периода (например, года) с последующим делением данной суммы на 2 (или умножением на 0,5). Оборотные активы отражаются по строке 1200 формы № 1 (бухгалтерский баланс).

Показатель прибыли, размещенный в числителе формулы рентабельности оборотных активов, можно взять из отчета о финансовых результатах (форма №2):

- Сумма прибыли от продаж отражена по строке 2200;

- Сумма чистой прибыли по строке 2400.

Примеры решения задач

| Задание | Рассчитать показатель рентабельности оборотных активов компании «Север-авто», если известны следующие показатели ее работы за 3 года.

Сумма чистой прибыли по строке 2400 ОФР 1 год – 622 тыс. руб., 2 год – 985 тыс. руб., 3 год – 5212 тыс. руб., Стоимость оборотных активов по строке 1200 ББ 1 год – 52300 тыс. руб., 2 год – 76500 тыс. руб., 3 год – 83900 тыс. руб. |

| Решение | Формула рентабельности оборотных активов вычисляется путем отношения суммы чистой прибыли, получаемой от продажи продукции, к стоимости оборотных активов компании (строка 1200):

R = Пчист. / СОА × 100% R = строка 2400/строка 1200 * 100% Вычислим показатель рентабельности за каждый год: R1=622/52300 * 100%=1,19% R2=985/76500 * 100%=1,29 % R3=5212/83900*100%=6,21 % Вывод. Таким образом, рентабельность оборотных активов увеличилась с 1,19 % до 6,21 % за третий год. Можно сказать о росте эффективности работы компании. |

| Ответ | R1=1,19 %, R2=1,29 %, R3=6,21 % |

| Задание | Работа компании за предыдущий период отражена следующими показателями:

Строка 2400 (сумма чистой прибыли) –55 000 руб., Сумма оборотных активов на начало периода – 250 000 руб., На конец периода – 268 000 руб. Определить рентабельность оборотных активов. |

| Решение | В первую очередь рассчитаем среднюю стоимость оборотных активов за период:

СОА ср = (250000+268000) / 2 = 259000 рублей R = Пчист / СОА ср × 100%, R=55000/259000 * 100%=21,23% |

| Ответ | R=21,23% |