Формула рентабельности капитала

Понятие рентабельности капитала

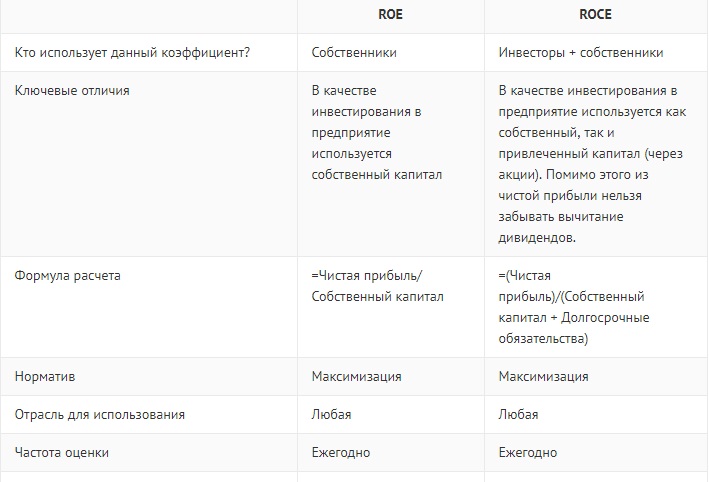

Существует два коэффициента, с помощью которых можно определить рентабельность капитала:

- рентабельность собственного капитала(ROE),

- рентабельность задействованного капитала(ROCE).

Формула рентабельности капитала, который предприятие заимствует, показывает эффективность вложения в работу компании как собственных, так и привлеченных средств. Данный показатель может дать понятие, насколько эффективно компания в своей деятельности использует собственный капитал и привлеченные средства в долгосрочной перспективе (инвестиции).

Формула рентабельности капитала

Общая рентабельность капитала (активов,совокупных средств) может быть определена отношением балансовой прибыли к стоимости всех активов компании. Посредством общей рентабельности отражается отдача, приходящаяся на каждый рубль активов.

Формула рентабельности капитала может быть видоизменена, если вместо балансовой прибыли в числитель поместить чистую прибыль. При этом в результате получается чистая рентабельность капитала:

ROE= Пч / СК * 100%

Здесь ROE – рентабельность капитала (%),

Пч – сумма чистой прибыли (руб.),

СК – общая стоимость капитала (руб.).

Показатель рентабельности определяется в процентном соотношении.

Виды рентабельности капитала

Существует несколько видов рентабельности капитала:

- Общая рентабельность капитала, формула которой определяется как отношение балансовой (чистой) прибыли к средней стоимости капитала в собственности (акционерный капитал). Стоимость капитала определяется итогом 4 раздела баланса — суммой капитала и резервов. Этот тип рентабельности показывает степень эффективности использования того капитала, который был вложен акционерами. Динамика показателя может оказать влияние на котировку акций компании на рынке.

- Рентабельность инвестиционного капитала, формула которой выглядит следующим образом:

Rик=ЧП/СКинв * 100%

Здесь Rик – рентабельность инвестиционного капитала (%),

ЧП – чистая прибыль (руб.),

СКинв – стоимость инвестиционного капитала (руб.).

Значение рентабельности капитала

На значение рентабельности капитала может влиять не только размер прибыли, но и соотношение обязательств и собственных ресурсов. Данное соотношение определяется посредством отношения обязательств к капиталу и называется «финансовым рычагом».

В результате наращивания обязательств и увеличения расходов на их обслуживание, руководитель предприятия тем самым может снизить прибыль и рентабельность.

Формула рентабельности капитала применяется для сравнения капиталас:

- аналогичными показателями других компаний,

- с процентами по депозитам банков и доходностью ценных бумаг государства.

В случае, когда рентабельность капитала меньше, чем проценты по вкладам (облигациям) за тот же промежуток времени, то вкладывать в предприятие не имеет смысла. Оптимальным будет превышение рентабельности над обозначенными показателями в несколько раз.

Примеры решения задач

| Задание | Предприятие имеет следующие показатели по работе за текущий и прошлый отчетный период:

Прибыль до налогообложения 2015 – 45000 руб., 2016 – 42000 руб., Налог на прибыль 2015 – 12500 руб., 2016 – 12200 руб., Собственный капитал 2015 – 383 000 руб., 2016 – 381 000 руб. Определить рентабельность капитала по двум периодам и сравнить ее. |

| Решение | Определим чистую прибыль за 2 периода путем вычитания из прибыли налога на прибыль:

2015 – ЧП=45000-12500=32500 руб. 2016 – ЧП =42000-12200=29800 руб. Рентабельность определим по следующей формуле: ROE= Пч / СК * 100% ROE (2015)=32500/383000 * 100%=8,48 % ROE (2016)= 29800/ 381000 * 100%=7,82 % Вывод. Мы видим, чтоизменение рентабельности собственного капитала составило -0,66 (7,82 % — 8,48%). |

| Ответ | ROE (2015)=8,48 %, ROE (2016)= 7,82 % |

| Задание | Сравнить показатели рентабельности двух предприятийсо следующими показателями:

Предприятие А: Чистая прибыль – 48 000 тыс. руб., Стоимость инвестиционного капитала – 350 000 (руб.). Предприятие В: Чистая прибыль – 52 000 тыс. руб., Стоимость инвестиционного капитала – 384 000 (руб.). |

| Решение | Рентабельность инвестиционного капитала можно определить по следующей формуле:

Rик=ЧП/СКинв * 100% Rик (А)=48000/350000 * 100%=13,7% Rик (В)=52000/384000 * 100%=13,54% Вывод/ Таким образом, мы видим, что показатель рентабельности предприятия А чуть выше, чем у предприятия В/ |

| Ответ | Rик (А)=13,7%, Rик (В)=13,54% |