Формула коэффициента оборачиваемости запасов

Понятие оборачиваемости запасов

Формула коэффициента оборачиваемости запасов характеризует эффективность использования запасов функционирующего предприятия в ходе получения прибыли.

Показатель оборачиваемости запасов считается относительной величиной, применяемой в качестве сравнения нескольких периодов работы организации. Формула коэффициента оборачиваемости запасов определяет число оборотов, совершаемых запасами в ходе хозяйственного процесса.

Выделяют две формулы расчета значения оборачиваемости, они включают в себя следующие элементы:

- Значение чистого объема продаж (дохода),

- Себестоимость проданной продукции (произведенной),

- Стоимость запасов (к примеру, среднегодовая стоимость запасов).

Формула коэффициента оборачиваемости запасов

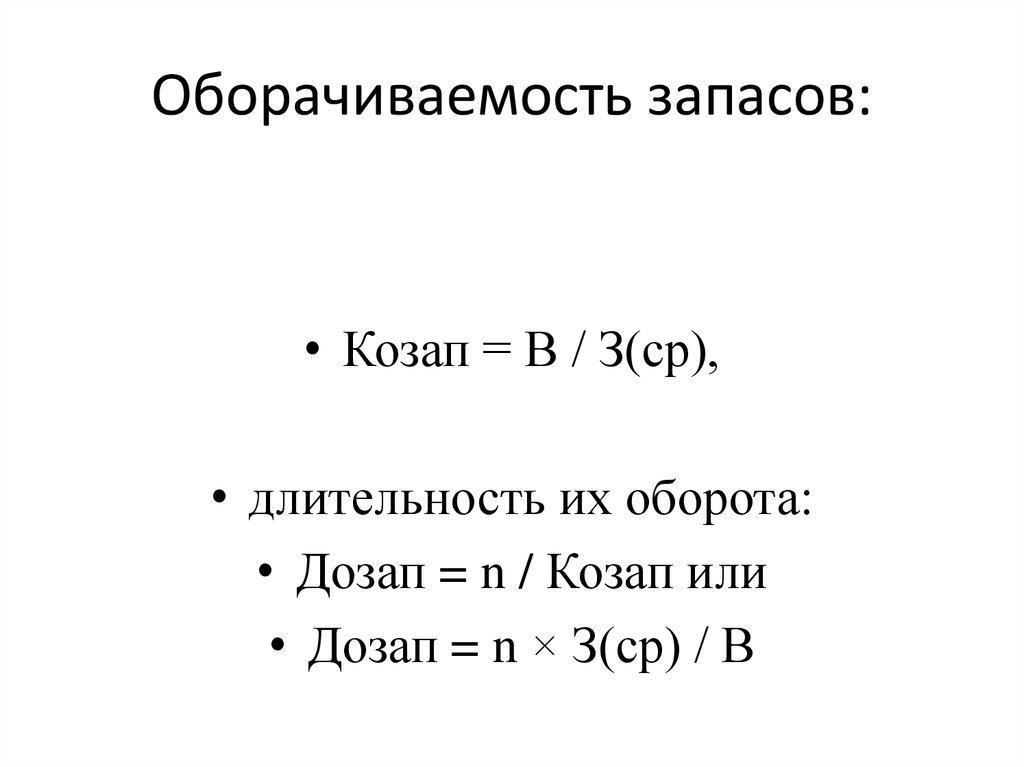

Формула коэффициента оборачиваемости запасов вычисляется путем отношения выручки от продаж и средней величины запасов:

Коз = В / Зсред.,

Здесь Коз–показатель оборачиваемости запасов;

В – суммавыручки от продажи продукции (руб.);

Зсред. – средняя величина запасов (руб.).

При вычислении оборачиваемости запасов используется информация бухгалтерской отчетности компании. Формула коэффициента оборачиваемости запасов, если расписать ее по строкам бухгалтерской отчетности, выглядит следующим образом:

Коз = стр. 2110 / стр. 1210

Для того, что бы определить среднюю величину запасов, находящихся в знаменателе формулы, нужно вычислить среднюю сумму величины запасов за выбранный промежуток времени (месяц, квартал, год). Вычисление проводят путем суммирования значений запаса начала и конца периода (например, год). Далее полученная сумма делиться на 2 или умножается на 0,5.

Расчет можно проводить по следующей формуле:

Зсред. = (Знп+Зкп) / 2

или

Зсред. = (1210нп + 1210кп) / 2

Здесь 1210 нп и 1210 кп – строки отчетности на начало и конец периода.

Некоторые предприятия проводятрасчет коэффициентаоборачиваемости запасов по себестоимости продукции. Формула коэффициента оборачиваемости запасов в данном случае принимает следующий вид:

Коз = С / Зсред.,

Здесь Коз– показатель оборачиваемости запасов;

С – себестоимость реализуемой продукции (руб.);

Зсред. – средняя стоимость запасов (руб.).

Второй способ расчета в РФ используется чаще, чем расчет в соответствии с выручкой.

Нормативное значение показателя

Коэффициент оборачиваемости запасов не приравнивается к определенному нормативу, поскольку в большинстве случаев его используют в расчетах и сравнении по предприятияманалогичных отраслей, а также в процессе отслеживания динамики работы конкретной компании.

Если показатель оборачиваемости в динамике имеет тенденцию к уменьшению, то говорят о следующих ситуациях:

- Избыточное количество накопленных запасов,

- Неэффективное управление запасами,

- Избыточное количество непригодных материалов и др.

Эффективность не всегда выражается посредством высокой оборачиваемости, так как она может являться признаком низкой величины запасов, чтоможет влиять на перебои процесса производства.

Для компаний с высоким уровнем рентабельности характерен низкий показатель оборачиваемости, а для компаний низкого уровня рентабельности наоборот.

Примеры решения задач

| Задание | Рассчитать показатель оборачиваемости запасов, если компания имеет следующие показатели за рассматриваемый период:

Себестоимость проданного товара – 12 550 000 руб., Стоимость запасов на начало периода – 16 220 000 руб., На конец года – 12 225 000 руб. |

| Решение | В первую очередь необходимо рассчитать среднегодовую сумму запаса:

Зсред.=(16 220 000+12 225 000)/2=14 222 500 руб. Формула для решения данной задачи: Коз = С / Зсред. Коз = 12 550 000 / 14 222 500 = 0,88 |

| Ответ | Коз = 0,88 |

| Задание | В этом месяце (30 дней) средний запас материала составил 16 200 штук, а в прошлом месяце (31 день) – 12 220 штук.

В этом месяце продано 110 990 штук, а в прошедшем — 105 000 штук. Вычислить и привести к сравнению показатели оборачиваемости компании за эти 2 месяца. |

| Решение | Определим оборачиваемость в днях по каждому месяцу:

Од = (1месяц) = 16 200 * 31 / 110 990 = 4,5 дней Од = (2 месяц)= 12 220 * 30 / 105 000 = 3,5 дня Вывод. Мы видим, что для продажи среднего запаса продукции компании необходимо от 3,5 до 4,5 дней. В прошлом месяце показатель составлял 3,5 дня, в этом увеличился и составил 4,5 дня. Это говорит о необходимости снижения количества завозимого материала. Также ситуацию можно исправить путем увеличения количества продаж. |

| Ответ | 4,5 и 3,5 дней |