Формула коэффициента оборачиваемости запасов по балансу

Коэффициент оборачиваемости запасов

Формула коэффициента оборачиваемости запасов по балансу отражает эффективность их использования при функционировании предприятия в процессе получения прибыли.

Коэффициент оборачиваемости запасов – относительная величина, то есть его можно применять при сравнении нескольких периодов работы компании. Формула коэффициента оборачиваемости запасов по балансу рассчитывает количество оборотов, которые совершают запасы в ходе хозяйственного процесса.

Существует 2 формулы для вычисления показателя оборачиваемости, которые содержат в себе следующие составляющие:

- Показатель чистого объема продаж (доход),

- Себестоимость реализованного товара,

- Стоимость запасов (к примеру, средняя за год в случае расчета годовой оборачиваемости запасов).

Формула коэффициента оборачиваемости запасов по балансу

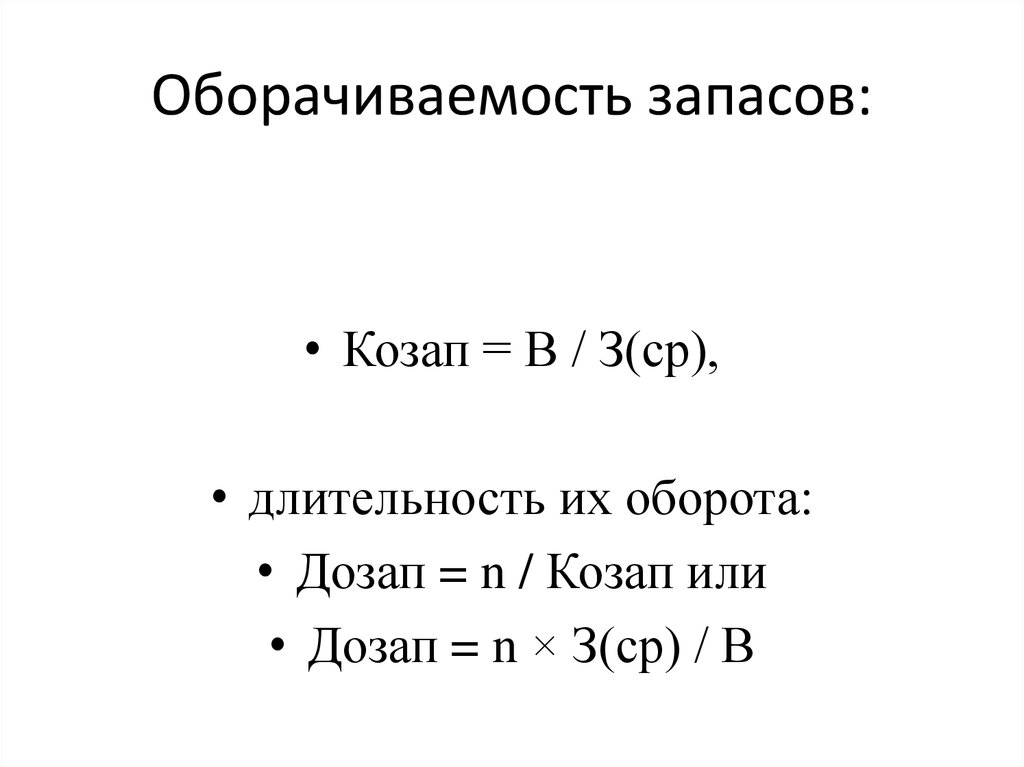

Формула коэффициента оборачиваемости запасов по балансу рассчитывается делением суммы выручки от продаж к средней величине запасов:

КОЗ = ОР / Зср.,

Здесь КОЗ — коэффициент оборачиваемости запасов;

В– выручка от реализации продукции (руб.);

Зср. – средняя величина запасов (руб.).

При расчете оборачиваемости запасов используют бухгалтерскую отчетность предприятия. Формула коэффициента оборачиваемости запасов по балансу выглядит следующим образом:

КОЗ = строка 2110 / строка 1210

Для вычисления знаменателя формулы требуется определить среднюю сумму величины запасов за определенный период (месяц, квартал, год). Расчет производится сложением суммы запасов на начало и конец периода (например, года) и делением данной суммы на 2.

Формула для расчета средней величины запасов:

Зср = (Знп+Зкп) / 2

или

Зср = (1210нп + 1210кп) / 2

Здесь 1210нп и 1210 кп – соответствующие строки на начало и конец периода.

Формула оборачиваемости запасов через себестоимость

Некоторые компании производят расчет оборачиваемости запасов в соответствии с себестоимостью товара. Формула принимает следующий вид:

КОЗ = Себ / Зср,

Здесь КОЗ — коэффициент оборачиваемости запасов;

Себ – себестоимость проданного товара (руб.);

Зср – средняя стоимость запасов (руб.).

Этот метод расчета в нашей стране пользуется большей популярностью, чем расчет по выручке.

Нормативное значение оборачиваемости

Показатель оборачиваемости запасов не имеет определенных нормативов, которые приняли бы все предприятия. Коэффициент чаще всего используется для расчета и сравнения по предприятиям одной отрасли, а также для отслеживания динамики для одного конкретногопредприятия.

В случае снижения показателя оборачиваемости запасов, можно говорить о следующей ситуации:

- Избыток накопленных запасов,

- Низкая эффективность управления запасами,

- Избыток непригодного материала и др.

Не всегда эффективность отражается высокой оборачиваемостью, поскольку это может быть признаком низкой величины запасов, что чаще всего может привести к перебою процесса производства.

Для предприятий, функционирующих с высоким уровнем рентабельности, присуща низкая оборачиваемость, а для предприятий низкой нормы рентабельности наоборот.

Примеры решения задач

| Задание | Предприятие имеет следующие показатели за отработанный промежуток времени:

Себестоимость реализованной продукции – 12 000 тыс. руб., Запас на начало года – 16 000 тыс. руб., Запас на конец года – 12 500 тыс. руб. Определить коэффициент оборачиваемости запасов через себестоимость продукции. |

| Решение | Определим среднегодовую сумму запаса:

Зср.=(16000+12500)/2=14250 тыс. руб. Далее вычислим оборачиваемость запасов по соответствующей формуле: КОЗ = Себ / Зср КОЗ = 12 000 / 14250 = 0,84< |

| Ответ | КОЗ = 0,84 |

| Задание | Определить и сравнить показатели оборачиваемости предприятия за 2 месяца работы, если в этом месяцеимеется средний запас материала 1600 штук, в прошедшем месяце – 1250 штук.

Реализовано в этом месяце 12 000 штук, в прошлом месяце — 20 000 штук. |

| Решение | Зср (1 месяц) = 1600 * 31 / 1 200 = 41,3 дня

З ср (2 месяц)= 1250* 30 / 2000 = 18,8 дней Вывод. Таким образом, мы определили, что для продажи среднего запаса продукции предприятию необходим в среднем 41 день. В прошедшем месяце данный показатель был на уровне 19 дней. Данная ситуация свидетельствует о необходимости снижения снижение количества завозимого материала или увеличении количества продаж. Можно сделать вывод, что материал в этом месяце оборачивается медленнее, чем в прошлом. |

| Ответ | 41,3 день, 18,8 дней |