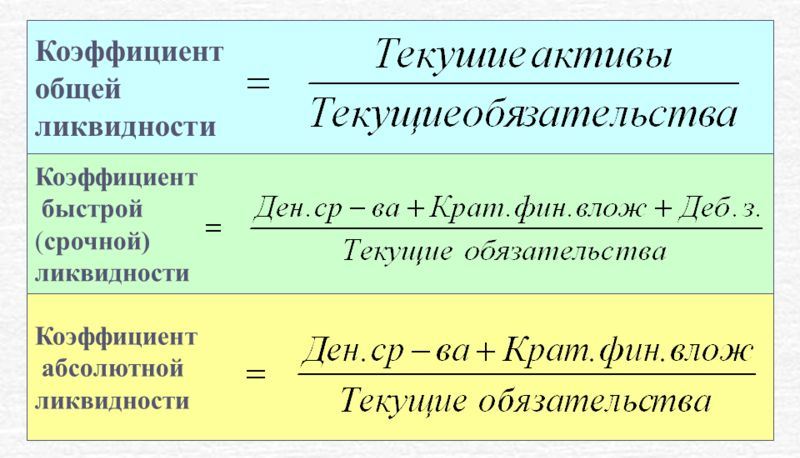

Формула коэффициента ликвидности по балансу

Понятие ликвидности

- Выплату заработной платы,

- Уплату налоговых платежей и взносов в бюджет,

- Выплату дивидендов,

- Выплату задолженности кредитору, контрагенту и др.

Ликвидность часто путают с платежеспособностью, то есть возможностью предприятия к продаже своих активов по рыночным ценам. Понятие ликвидность произошло от слова ликвидировать (продавать или реализовывать). Ликвидность является основополагающим понятием финансового анализа, характеризующим быстроту (скорость) трансформации активов предприятий в денежные средства.

Формула коэффициента ликвидности по балансу рассчитывается путем отношения определенного типа активов (текущих, быстрореализуемых, медленно конвертируемых) к среднесрочным обязательствам.

Существует три различных формулы коэффициента ликвидности по балансу:

- Текущая ликвидность,

- Быстрая (срочная) ликвидность,

- Абсолютная ликвидность.

Текущая ликвидность

Коэффициент текущей ликвидности — один из трех критериев, которым характеризуют ликвидность компании.

Текущая ликвидность является ключевым инструментом определения финансового состояния любой компании, этот показатель должен находиться под постоянным контролем.

Если коэффициент текущей ликвидности имеет тенденцию к росту, предприятие становится более инвестиционно привлекательным, приобретая большее количество дополнительных инструментов и финансовых ресурсов для максимизации рыночной стоимости и рентабельности.

Прежде, чем рассматривать формулу ликвидности, стоит рассмотреть классификацию активов и пассивов компании. Активы предприятия классифицируются на следующие группы:

- А1–строка 1250 (высоколиквидные активы),

- А2–строка 1230 (быстрореализуемые активы),

- А3 –строка 1220 (медленно конвертируемые активы).

Классификация пассивов выглядит следующим образом:

- П1–строка 1520 (срочные пассивы),

- П2–строка 1510 (среднесрочные пассивы).

Формула коэффициента ликвидности по балансу

Учитывая классификацию активов и пассивов предприятия, формулакоэффициента ликвидности по балансу (текущей) имеет следующий вид:

Лтек. = (A1+A2+A3) :(П1+П2)

Если в расчет включить строки баланса, то формула коэффициента ликвидности по балансу примет вид:

Л тек.=строка 1200 / (строка 1510+строка 1520+строка 1550)

Быстрая ликвидность характеризует платежеспособность предприятий на среднесрочную перспективу. Используя данный показатель можно определять возможность компании к погашению краткосрочных обязательств при использовании ликвидных активов.

Формула коэффициента ликвидности (быстрой) в общем виде:

Л быстр. = (Д + КФВ + КЗ) / ТО

Здесь Д – денежные средства,

КФВ – краткосрочные финансовые вложения,

КДЗ – сумма краткосрочной дебиторской задолженности,

ТО – текущие обязательства компании.

Существует второй вариант расчета коэффициента быстрой ликвидности:

Л быстр. = ОА-З / ТО

Здесь ОА – оборотные активы,

Зап – стоимость запасов,

ТО – сумма текущих обязательств.

Абсолютная ликвидность отражает долю краткосрочной задолженности, которую возможно погасить, используя наиболее реализуемое имущество предприятия в небольшие сроки.

Формула коэффициента ликвидности по балансу (абсолютная) рассчитывается отношения суммы легко реализуемого имущества к краткосрочной задолженности:

Лабс. = (Д + КФВ) / КО

Здесь Д – денежные средства,

КФВ – сумма краткосрочных финансовых вложений,

КО – сумма краткосрочных обязательств.

Примеры решения задач

| Задание | Компания отработала со следующими показателями:

Стоимость легко реализуемого имущества Начало периода – 289 000 руб., Конец периода – 298 000 руб., Сумма краткосрочной задолженности — 544000 руб.,589 000 руб. Определить коэффициент ликвидности (абсолютной) на начало и конец года. |

| Решение | Л абс. = Имущество / КЗ

Лабс. (нп)=289 000/544 000=0,53 Лабс. (кп)= 298 000 /589 000=0,51 |

| Ответ | 0,53 и 0,51 |

| Задание | Предприятие в бухгалтерском балансе имеет следующие показатели по прошлому периоду:

Денежные средства – 51 000 руб., Дебиторская задолженность – 125000 руб., Кредиторская задолженность – 113 000 руб., Производственные запасы – 157 000 руб., Сумма краткосрочных финансовых вложений – 29 000 тыс. руб., Кредиты до года – 95 000 руб. Определить коэффициент текущей ликвидности предприятия. |

| Решение | При решении данной задачи воспользуемся следующей формулой:

Лтек. =(A1+A2+A3)/(П1+П2) Л тек. =(51000+29000+125000+157000)/(113 000+95000)=362000/208000=1,74 Вывод. Коэффициент составляет больше единицы, что говорит об отсутствии угрозы несостоятельности компании. |

| Ответ | Л тек.=1,74 |