Формула коэффициента финансовой зависимости по балансу

Понятие коэффициента финансовой зависимости

Формула коэффициента финансовой зависимости по балансу показывает, какая доля всех финансовых ресурсов предприятия будет приходиться на 1 руб. собственного капитала. Каждый инвестор заинтересован в информации, сможет ли предприятие в полной мере рассчитываться с кредиторами в случае продажи всех своих активов.

Коэффициент финансовой зависимости включается в число показателей, которые отражают степень финансовой устойчивости анализируемых предприятий. Этот показатель определяется в основном на длительную перспективу, оценивая зависимость от внешних привлеченных средств. Опасность данной зависимости выражается в том, что если предприятие имеет большое количество внешних обязательств (долгов), то появляется риск снижения (утраты) платежеспособности и наступления банкротства впоследствии.

Формула коэффициента финансовой зависимости по балансу

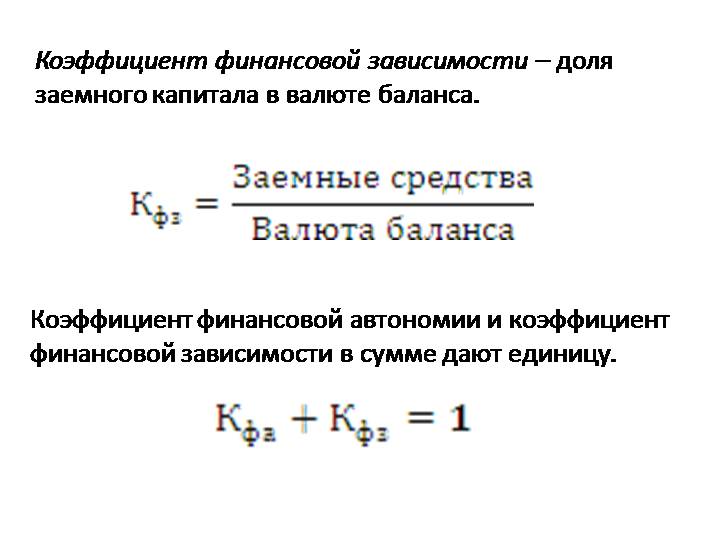

Общая формула расчета коэффициента финансовой зависимости выглядит так:

КФЗ = ЗК / ВБ,

Здесь ВБ — валюта баланса;

ЗК — стоимость заемного капитала предприятия.

Формула коэффициента финансовой зависимости по балансу выглядит таким образом:

КФЗ=(строка 1400 + строка 1500 – строка 1530 – строка 1540) / строка 1700

Данный коэффициент рассчитывается при использовании данных бухгалтерской отчетности.

Анализ коэффициента финансовой зависимости

В случае, когда в анализируемом периоде показатель коэффициента финансовой зависимости имеет тенденцию к снижению, это считается положительной динамикой развития предприятия с позиции инвесторов и потенциальных заемщиков.

Таким образом, благоприятным будет являться стремление предприятия к наращиванию объема собственных средств с целью обеспечения стабильности осуществляемой деятельности.

Положительной тенденцией является общий рост финансовых ресурсов путем привлечения дополнительных, дешевых в обслуживании, источников заемных средств. Тем не менее, для получения более полной информации, необходим расчет показателей покрытия. Чем больше средств компания заимствует из внешних источников, тем больше риск неплатежеспособности и перспективной несостоятельности.

Нормативное значение

Существует рекомендуемое значение для коэффициента финансовой зависимости < 0,7, в некоторых источниках указывается нормативменьше <0,8.

Если будет превышение показателя, то можно сказать, что компания находится в зависимости от внешних денежных обязательств.

В этом случае организация (предприятие) может сделать выводы о своей деятельности и пересмотреть отношение к размерам внешних источников. Чрезмерное накопление обязательств в ближайшем времени может привести компанию к потере платежеспособности и несостоятельности.

Оптимальным является значение коэффициента 0,5. При этом излишне низкий коэффициент финансовой зависимости может показать, что предприятие теряет возможность получения дополнительного дохода.

Примеры решения задач

| Задание | Предприятие имеет следующие показатели по работе за три года:

Долгосрочные обязательства (строка 1400) 2014 год – 20 500 тыс. руб. 2015 год – 20 000 тыс. руб. 2016 год – 20 100 тыс. руб. Резервы предстоящих расходов (строка 1540) 2014 год – 10 тыс. руб. 2015 год – 12 тыс. руб. 2016 год – 1,5 тыс. руб. Доходы будущих периодов (строка 1530) 2014 год – 0 руб. 2015 год – 0 руб. 2016 год – 0 руб. Итог по строке 1500 2014 год – 10 500 тыс. руб. 2015 год – 5 700 тыс. руб. 2016 год – 500 тыс. руб. Валюта баланса (строка 1700) 2014 год – 81 500 тыс. руб. 2015 год – 77 000 тыс. руб. 2016 год – 70 300 тыс. руб. Определить коэффициент финансовой зависимости по балансу. |

| Решение | Формула коэффициента финансовой зависимости по балансу выглядит таким образом:

КФЗ=(строка 1400 + строка 1500 – строка 1530 – строка 1540) / строка 1700 КФЗ (2014) = (20500 + 10500 – 10)/81500=0,38 КФЗ (2015) = (20000 + 5700 – 12)/77000=0,33 КФЗ (2016) = (20100 + 500 – 1,5)/70300=0,29 Вывод. Мы видим, что показатель за три года в нормея, что говорит о положительной динамике и постоянной финансовой устойчивости предприятия (норматив менее 0,7). |

| Ответ | КФЗ (2014) = 0,38, КФЗ (2015) = 0,33, КФЗ (2016) = 0,29 |

| Задание | Рассчитать коэффициент финансовой устойчивости ООО «Престиж». Даны следующие показатели:

Долгосрочные обязательства (строка 1400) – 35 000 тыс. руб., Резервы предстоящих расходов (строка 1540) – 120 тыс. руб., Итог по строке 1500 — 18 500 тыс. руб. Валюта баланса (строка 1700) – 95 000 тыс. руб. |

| Решение | Формула коэффициента финансовой зависимости по балансу:

КФЗ=(строка 1400 + строка 1500 – строка 1530 – строка 1540) / строка 1700 КФЗ=(35000+18500-120)/95000=0,56 Вывод. Таким образом, мы видим, что положение компании устойчиво, поскольку оптимальным является значение коэффициента 0,5. |

| Ответ | КФЗ = 0,56 |