Формула фондовооруженности по балансу

Понятие фондовооруженности

Финансовую оценку деятельности предприятия, его состояния и эффективность управленияресурсами проводят с помощью многих коэффициентов. Важными являются показатели, определяющие уровень эффективности использования и вовлечения основных средств в процесс производства.

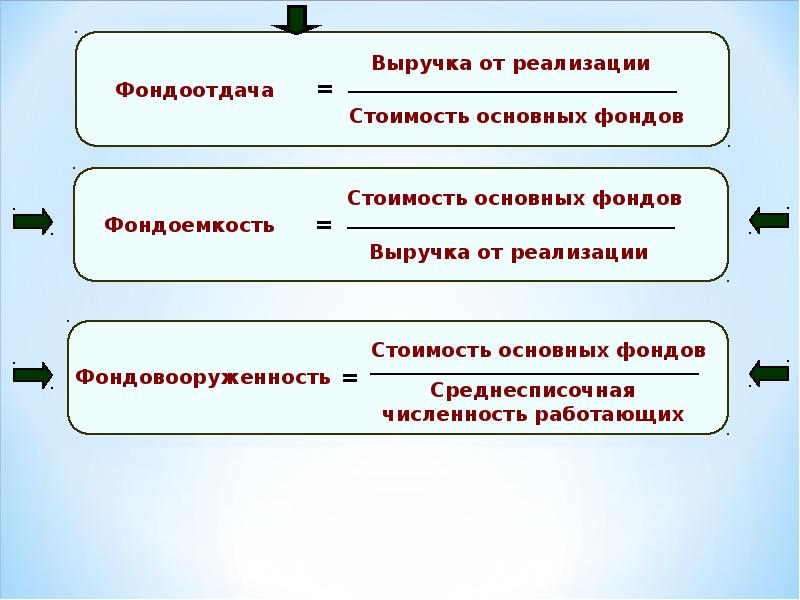

Для характеристики процесса производства чаще всего используют три основных показателя:

- фондоёмкость,

- фондоотдача,

- фондовооружённость.

Формула фондовооружённости по балансу позволяет провести оценку степени обеспеченности всех работников основными средствами. К основным средствам (фондам) компании можно отнести:

- здания, сооружения,

- станки, оборудование, инструмент,

- транспорт,

- проичзодственная инфраструктура и др.

Показатель фондовооруженности влияет на значения фондоотдачи и фондоёмкости, поэтому их не стоит путать.

Формула фондовооруженности по балансу

Формула фондовооруженности основных средств по балансу требует данных о количестве работников и основных средствах предприятия.

Формула фондовооруженности по балансу выглядит следующим образом:

ФВ = СОС / СЧ

Здесь ФВ – показатель фондовооруженности,

СОС – стоимость основных средств (за год),

СЧ – средняя численность работников.

Формула фондовооруженности рассчитывается по бухгалтерскому балансу отношением среднегодовой стоимости основных фондов к среднесписочной численности работников.

Данный показатель отражает рублевую стоимость основных фондов производства, которая приходится на одного рабочего.

Среднегодовая стоимость основных средств

При оценке фондовооруженности на практике в течение исследуемого промежутка временистоимость основных средств меняется в соответствии с выбытием или вводом. Поэтой причине важен расчет остаточной стоимости основных фондов.

Формула расчета среднегодовой стоимости основных средств выглядит так:

СОС = ОСнач + (ОСвв*n1/12) + (OCвыб * n2/12)

Здесь СОС – среднегодовая стоимость основных средств,

ОСнач – основные средства на начало года,

ОС вв – основные средства введенные за год,

n1 – количество месяцев использования введенные средств,

ОС выб – выбывшие основные фонды,

n 2 – количество месяцев, на протяжении которых использовались выбывшие средства.

Значение показателя фондовооруженности

При увеличении фондовооруженности основных фондов происходит рост производительности труда. Все основные фонды классифицируются на активные и пассивные фонды. К активным фондам можно отнести:

- станки и оборудование,

- транспортные средства и др.

Пассивными фондами могут быть:

- офисное здание,

- склад готовой продукции,

- различные сооружения и др.

Анализируя динамику изменений в активных производственных фондах можно проследить характер автоматизации производственного процесса, рост которого благотворно влияет инвестиционную привлекательность и конкурентоспособность предприятия.Если наблюдается рост фондовооруженности труда, то можно говорить об увеличении эффективного использования основных средств, и наоборот.

При появлении тенденции к снижению показателя фондовооруженности, можно отметить неэффективное использование фондов предприятия. В этом случае нужно проводить оценку всех показателей, в соответствии с которыми работают основные фонды, и разрабатывать определенные меры.

Примеры решения задач

| Задание | Рассчитать фондовооруженностьработы предприятия по следующим показателям.

Стоимость основных фондов: Начало года – 279 000 руб., Конец года – 277 000руб. Численность работников среднегодовая – 15 человек |

| Решение | Формула фондовооруженности по балансу для решения данной задачи:

ФВ = СОС / СЧ СОС = (279000 + 277000)/2 = 278000 руб. ФВ = 278000 / 15 = 18533,33 руб. Вывод. Мы видим, что на каждого работника приходится основных средств на сумму 18533,33 рубля. |

| Ответ | ФВ = 18533,33 руб. |

| Задание | Определить фондовооруженность при среднесписочном количестве работников 244 человека, если стоимость оборудования на участке составила 3 569 000 рублей. |

| Решение | Формула фондовооруженности по балансу для этой задачи:

ФВ = СОС / СЧ ФВ = 3569000/244 = 14627,05 рублей |

| Ответ | ФВ = 14627,05 руб. |