Формула фондоотдачи основных средств

Понятие фондоотдачи

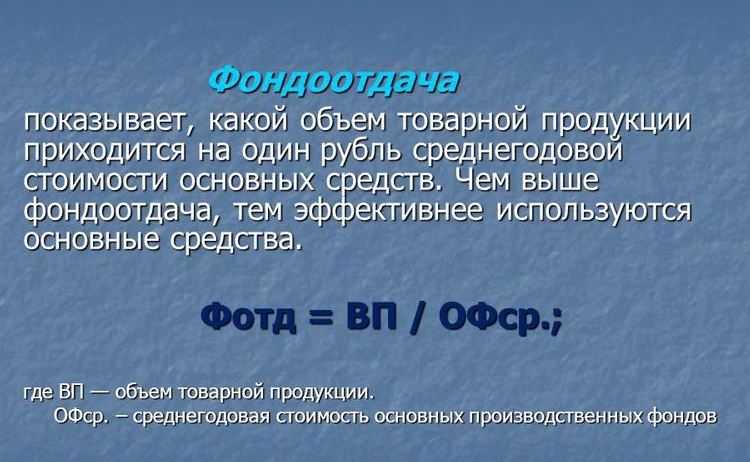

Формула фондоотдачи основных средств показывает количество единиц дохода, приходящихся на каждый рубль стоимости основных фондов.

Основные средства (фонды) считаются немобильными средствами, которые включены в основное имущество предприятия. Среди объектов основных средств можно назвать:

- Здания и сооружения,

- Технические средства,

- Линия электропередачи,

- Транспортные средства,

- Патенты, лицензии и др.

Формула фондоотдачи основных средств включает в себя доход компании, представляющий собой тип прибыли (выручку или реализационную прибыль).

Порядок расчета фондоотдачи

Для вычислений по формуле фондоотдачи основных средств необходимо использовать два показателя, отражающие основные стороны функционирования организации:

- сумму доходов,

- стоимость основных средств.

Самым точным является вычисление по такому виду дохода как выручка. Именно посредством выручки происходит отражение первичного результата реализации товара (выполнения работ, оказания услуг). В некоторых ситуациях за доход принимают прибыль предприятия от реализации.

В расчетах используется полная стоимость основных средств либо стоимость только активной части. Активная часть представляет собой средства, которые непосредственно принимают участие в процессе производства.

Формула фондоотдачи основных средств

Для определения фондоотдачи на предприятии применяется две формы бухгалтерской отчетности:

- Форма № 1 (бухгалтерский баланс), определяющая стоимость основных фондов.

- Форма № 2 (отчет о прибылях и убытках), определяющая величину выручки.

Формула фондоотдачи основных средств в соответствии со строками баланса выглядит следующим образом:

Фотд= стр. 2110 / стр. 1150 *100%

Здесь Фотд – фондоотдача (%),

Стр. 2110 выручка из формы 2,

Стр. 1150 – стоимость основных средств из формы 1.

Для более точного расчета важно определение среднегодового размера стоимости основных фондов. Это действие производится путем сложения показателей 1150 строк баланса начала и конца периода и делением полученной суммы напополам.

В расчетах помимо выручки часто используется прибыль от реализации, при этом в формулу подставляется строк 2200 ОФР вместо 2110 строки.

Значение фондоотдачи основных средств

Формула фондоотдачи основных средств дает возможность рассмотрения и оценки эффективностииспользования основных средств в процессе производственной деятельности и извлечения прибыли.

Показатель фондоотдачи целесообразно оценивать в динамике, проводя анализ по нескольким периодам. В процессе резкого роста стоимости основных фондов (например, при запуске нового цеха) появляется возможность уменьшения показателя фондоотдачи, поэтому необходимо проводить анализ и других характеристик, имеющих отношение к использованию имущества и видами прибыли.

В случае роста величины основных фондов, происходит дальнейший рост фондоотдачи. Формула фондоотдачи основных средств позволят проводить анализ слабых мест в процессе инвестирования иразработку наиболее эффективной стратегии вложения в основные фонды компании.

Норматив показателя фондоотдачи

Показатель фондоотдачи не имеет определенного, единого нормативного значения. Любая организация может определить свой собственный уровень допустимых значений в области оборачиваемости основных фондов

В общем смысле, коэффициент фондоотдачи предназначается для оценки характера тенденций, его необходимо определять в динамике за несколько лет.

Примеры решения задач

| Задание | Даны следующие показатели по работе компании ООО «Спец-строй»

Строка 2110 (сумма выручки) 1 год – 1 244 тыс. рублей, 2год – 1 498 тыс. рублей. Строка 1150 (стоимость основных фондов) 1 год – 1 123 тыс. рублей, 2 год – 1 323 тыс. рублей. Определить показатели фондоотдачи за 2 года, сравнив их. |

| Решение | Фотд= стр. 2110 / стр. 1150

Ф (1 год) = 1 244 / 1 123 = 1,107 (или 110,7 %) Ф (2 год) = 1 498 / 1 323 = 1,132 (или 113,2 %) Вывод. Мы видим, что уровень фондоотдачи на второй год вырос на 2,5 %. Увеличение коэффициента объясняется ростом эффективности и результативности использования основных фондов предприятием. |

| Ответ | Ф (1 год) = 110,7%, Ф (2 год) = 113,2 % |

| Задание | Рассчитать фондоотдачу основных средств, если компания имеет следующие показатели по работе за текущий и прошлый отчетный период:

Строка 2110 (из отчета о финансовых результатах) – 2550 тыс. рублей, Строка 1150 (начало года) – 1124 тыс. рублей, Строка 1150 (конец года) 1316 тыс. рублей. |

| Решение | Формула для решения данной задачи:

Ф = стр. 2110 / стр. 1150 В первую очередь необходимо рассчитать среднегодовую стоимость основных средств: ОСср=(1124+1316)/2=1220 тыс. рублей Фотд=2550/1220 =2,09 рубля или 209 % Вывод. Таким образом, на каждый рубль, который вкладывается в основные средства, приходится 2,09 рублей выручки. |

| Ответ | Фотд = 2,09 руб. |