Формула чистых активов

Понятие чистых активов

- Акционерными обществами (АО),

- Обществом с ограниченной ответственностью (ООО),

- Государственными предприятиями и др.

Формула чистых активов дает возможность оценки финансового состояния предприятия, его платежеспособности и уровня риска несостоятельности. Методика расчета чистых активов регламентируется Законодательством, являясь инструментом диагностики риска банкротства предприятий.

Стоимость чистых активов

Стоимость чистых активов составляет разность между активами и пассивами компании. С помощью формулы стоимости чистых активов можно легко оценить величину реального имущества организации.

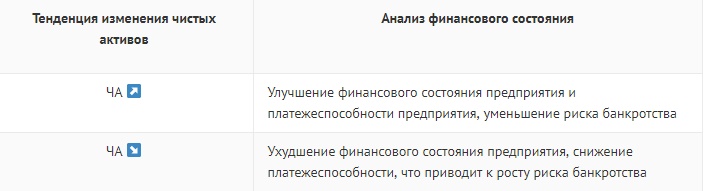

Если анализировать данный показатель в динамике, то появляется возможность оценки финансового состояния компании и ееплатежеспособности. Величину чистых активов используют регламентированные нормативные документы и законодательные акты с целью диагностики риска банкротства компаний. Если темп роста чистых активов будет падать, то это приведет к следующим событиям:

- Уменьшение финансовой устойчивости,

- Снижение инвестиционной привлекательности.

Формула чистых активов

В число активов включаются оборотные и внеоборотные активы, исключая задолженность учредителей по взносам в уставной капитал и затраты по выкупу собственных акций.

Пассивы состоят из долгосрочных и краткосрочных обязательств, исключая доходы будущих периодов. Формула чистых активов представляет собой следующее равенство:

ЧА = (А1 + А2 – Зучр. – Звык.акц.) – (П2 + П3 – Дбп)

Здесь ЧА – сумма чистых активов;

А1 – сумма внеоборотных активов;

А2 – стоимость оборотных активов;

Зучр. – задолженность учредителей (взносы в УК);

Зва – затраты (выкуп собственных акций);

П2 – сумма долгосрочных обязательств;

П3 – сумма краткосрочных обязательств;

Дбп – доходы будущих периодов.

Формула чистых активов, которая рассчитывается по строкам баланса выглядит следующим образом:

ЧА = стр. 1600 – (стр.1400+стр.1500 – стр.1530)

Значение чистых активов

Формула чистых активов рассчитывается на предприятиях для следующих целей:

- Оценить платежеспособность и финансовое состояние организации,

- Сравнить сумму чистых активов с величиной уставного капитала.

После оценки активов происходит оценка платежеспособности, представляющей собой способность компании оплачивать свои обязательства вовремя и полностью. В процессе оценки платежеспособности производят 2 действия:

- Сравнивают величину чистых активов и размер уставного капитала,

- Оценивают тенденции изменения.

Примеры решения задач

| Задание | Рассчитать чистые активы предприятия, если оно в бухгалтерском балансе имеет следующие значения по строкам за прошлый отчетный период:

Строка 1600 (балансовая стоимость активов) – 1 500 000 руб., Сумма краткосрочных обязательств – 121 500 руб., Сумма долгосрочных обязательств – 326 000 руб., Доходы будущих периодов – 225 000 рублей |

| Решение | Формула для решения данной задачи выглядит следующим образом:

ЧА = (А1 + А2 – Зучр. – Звык.акц.) – (П2 + П3 – Дбп) ЧА = 1 500 000 – (121500+326000-225000) = 1 277 500 рублей |

| Ответ | Чистые активы составили 1 277 500 рублей |

| Задание | Рассчитать чистые активы двух компаний, если даны следующие показатели:

Строка 1600 (балансовая стоимость всех активов) 1 компания – 1 120 000 руб., 2 компания – 850 000 руб., Строка 1530 (доходы будущих периодов) 1 компания – 68000 руб., 2 компания – 222 000 руб., Строка 1500(итого краткосрочных обязательств) 1 компания – 240 000 руб., 2 компания – 512 000 руб. Строка 1400 (итого долгосрочных обязательств) 1 компания – 212 000 руб. 2 компания – 815 000 руб., |

| Решение | Формула чистых активов для решения данной задачи определяется по строкам баланса и выглядит следующим образом:

ЧА = стр. 1600 – (стр.1400+стр.1500 – стр.1530) ЧА (1 компания) = 1 120 000 – (212000+240000 – 68 000) = 736 000 рублей ЧА (2 компания) = 850 000 – (815000+512000 – 222000) = — 255 000 рублей Вывод. Мы видим, что у второй компании сумма чистых активов является отрицательной величиной, что говорит о ее критическом положении. |

| Ответ | ЧА (1 компания) = 736000 руб., ЧА (2 компания) = — 255000 руб. |