Формула амортизации

Понятие амортизации

Амортизационные отчисления производят на протяжении длительного периода, практически в течение всего времениэксплуатации объекта, начиная с постановки на баланс компании при его вводе и заканчивая снятием его с учета.

Существует несколько методов расчета амортизации, самым распространенным и широко используемым из которых является линейный метод.

Линейная формула амортизации

В соответствии с линейным методом амортизации происходит списание стоимости основных средств одинаковыми пропорциональными частями в течение всего времени их использования.

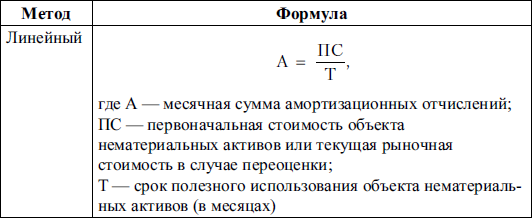

При использовании линейного метода начисления амортизации формула амортизации выглядит так:

А = ПС/ Т,

ЗдесьА – размерамортизационных отчислений (за каждый месяц);

ПС – первичная стоимость объекта;

Т – срок полезного использования (месяцев).

Каждое предприятие может самостоятельно выбирать метод списания амортизационных отчислений.Линейный способ расчета амортизации применяется как для нового имущества, так и для объекта, который раньше был в эксплуатации.

Амортизационные группы основных средств

Объекты основных фондов принято разделять на 10 амортизационных групп в соответствии с временным периодом их эксплуатации.

Линейная формула амортизации в обязательном порядке применяется к основным средствам, которые относятся:

- К VII группе – объекты, эксплуатируемые 20-25 лет;

- К XI группе – объекты, эксплуатируемые 25-30 лет;

- К X группе – объекты, эксплуатируемые более 30 лет.

К остальным группам разрешается применять любой способ расчета амортизационных отчислений на выбор предприятия. Этот способ должен фиксироваться в приказе об учетной политике. С начала 2014 года любое предприятие может осуществить переход с нелинейного метода на линейный раз в пять лет (раньше это было невозможно).

Дляпереходас линейного на нелинейный способ не существует каких-либо временных ограничений. Данный переход осуществляется в любое время при условии внесения предварительных поправок в положение об учетной политике компании.

Расчет амортизации линейным способом

Для того, что бы определить величину месячных амортизационных отчислений линейным способом,нужны следующие показатели:

- Первичная стоимость основного средства, которая рассчитывается суммой всех затрат на покупку или постройку объекта;

- Эксплуатационный период, установленный по классификации в соответствии с амортизационной группой;

- Норма амортизации, которая выражается в процентном соотношении к первоначальной стоимости:

На=(1/N) * 100%

Здесь На – норма амортизации (годовая);

N – срок эксплуатации (лет).

Порядок амортизации

При равномерном начислении амортизации принято руководствоваться общими правилами проведения амортизационных отчислений:

- Начисление амортизации с 1 числа месяца, который следует после месяца постановки объекта на баланс организации;

- Определение амортизационных отчислений, независимо от финансовых результатов;

- Определение амортизационных отчислений каждый месяц и учет их в каждом налоговом периоде;

- Прекращение амортизационных отчислений с 1 числа месяца, который следует за месяцем списания в связи с износом, выводом с баланса или потерей прав собственности на данный объект.

Примеры решения задач

| Задание | Необходимо произвести расчет амортизационных отчислений, если предприятие отработало со следующими показателями:

Стоимость зданий и сооружений – 5 000 тыс. руб. (5 %), Стоимость транспортных средств — 10 000 тыс. руб. (10 %), Стоимость оборудования – 4 000 тыс. руб. (12 %). Норма амортизационных отчислений для каждого вида представлена в скобках. |

| Решение | Рассчитаем амортизационные отчисления для каждого типа имущества:

А(зд.)=5 000* 0,05= 250 тыс. руб. А (тр.с)=10 000 * 0,1= 1000 тыс. руб. А (обор.)=4 000 * 0,12= 480 тыс. руб. Итог по амортизационным отчислениям составит: А общ.=250+1000+480=1 730 тыс. руб. |

| Ответ | 1 730 тыс. руб. |

| Задание | Рассчитать амортизационные отчисления при использовании здания, если известны следующие данные:

Стоимость оборудования первоначальная – 350 тыс. руб., Срок полезного использования – 10 лет. |

| Решение | Используя линейный метод начисления амортизации, формула амортизации:

А = ПС/ Т, А=350/10=35 тыс. руб. |

| Ответ | 35 тыс. руб. |