Виды прибыли

Понятие и виды прибыли предприятия

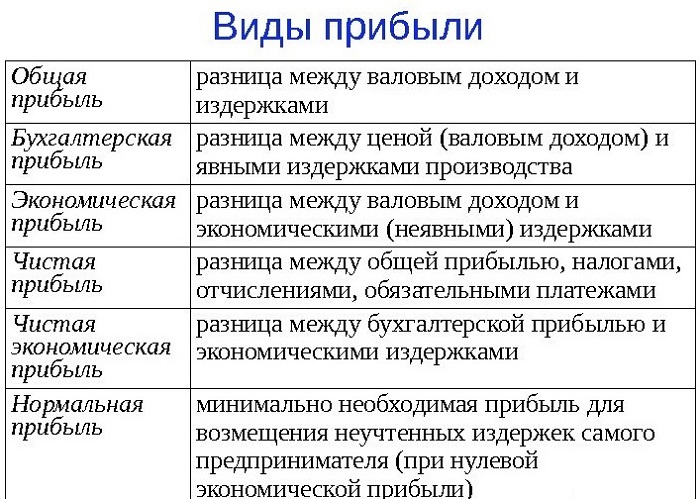

Прибыль предприятия включает в себя приращение первоначально авансированной стоимости в производственную и хозяйственную деятельность предприятия для обеспечения его деятельности. Прибыль можно определить и измерять соотношением доходов и расходов предприятия.

Прибыль способна служить источником для улучшения производственных процессов и их расширения, источником увеличения размера заработной платы, выдачи премий. С помощью прибыли увеличивается размер дивидендов, которые получают акционеры и владельцы. Прибыль является наиболее точной характеристикой деятельности предприятия.

Классификация прибыли

Прибыль может выступать в различных видах. Классификация прибыли происходит по источникам формирования, по методу расчета, по характеру налогообложения, по характеру использования и по значению итогового результата хозяйствования.

В соответствии с методом расчета выделяют валовую, чистую и маржинальную прибыль. Валовая прибыль представляет собой выражаемый в денежной форме чистый доход по капиталу. Эта прибыль представляет собой выручку от продажи продукции и себестоимость этих продаж, исключая условно-постоянные управленческие затраты и затраты по сбыту. Чистая прибыль включает в себя прибыль, которая остается после вычитания всех расходов из общего дохода предприятия.

Маржинальная прибыль включает превышение выручки над переменными издержками производства.

Валовая и операционная прибыль

Валовая прибыль представляет собой разницу между себестоимостью изделий и чистым доходом, который получен в процессе реализации. Себестоимость может составлять не только производственные затраты, но и налоги на имущество, плату за землю, величину других платежей, акцизный сбор, налог с владельцев транспортных средств и др.

Поэтому при рассмотрении различных видов прибыли необходимо понимать, что валовая прибыль всегда уменьшается на сумму всех платежей и сборов.

Операционный доход получается от деятельности предприятия, за исключением выручки, которая изначально закладывается в балансовую прибыль. Операционная прибыль включает в себя следующие виды дохода: доход на разнице курса, аренда имущества, размещение активов, которые были списаны ранее, доходы, которые получены по причине реализации оборотных активов, за исключением финансовых инвестиций.

Чистая прибыль предприятия

Чистая прибыль поступает в распоряжение предприятия только после того, как уплачивается налог на прибыль. Данная прибыль чаще всего используется в двух направлениях: фонд потребления и фонд накопления.

Для того чтобы рассчитать чистую прибыль, нужно вычитать все издержки и налоги компании. Формула чистой прибыли выражается по-разному, но в общем виде она представлена в виде следующих равенств:

ЧП = Выручка – Себестоимость – УКР – ПР – Н

Здесь УКР – управленческие и коммерческие расходы,

Н – налоги,

ПР – прочие расходы.

ЧП = ФП + ВП + ОП – Н

Здесь ФП – размер финансовой прибыли,

ВП – размер валовой прибыли,

ОП – размер операционной прибыли,

ЧП = ПДН – Н

Здесь ПДН – размер прибыли до налогообложения

Другие виды прибыли

Если рассматривать характер инфляционной очистки прибыли, то выделяют номинальную и реальную прибыль. Номинальная прибыль обозначена в финансовой отчётности и соответствует балансовой прибыли.

Реальная прибыль — номинальная прибыль, которая корректируется на инфляцию. Для того чтобы определить реальную прибыль номинальную прибыль соотносят с индексом потребительских цен.

В соответствии с источниками формирования прибыль может быть балансовая, от реализации изделий, от прочих операций. В соответствии с характером налогообложения прибыли разделяют на налогооблагаемую прибыль и не подлежащую налогообложению.

В соответствии с итоговым результатом прибыль может быть нормальной, отрицательной и положительной. По характеру использования прибыль может быть распределенная и капитализированная.

Примеры решения задач

| Задание | Прибыль может быть основанием:

1. ухудшения производственных процессов, 2. источником уменьшения размера заработной платы, 3. источником уменьшения размера дивидендов, 4. основанием для увеличения размера дивидендов для акционеров и владельцев. |

| Ответ | 3 |

| Задание | Прибыль, которая состоит в превышении выручки над переменными производственными издержками, представляет собой:

1. маржинальную прибыль, 2. валовую прибыль, 3. операционную прибыль, 4. чистую прибыль. |

| Ответ | 1 |