Учет материально производственных запасов

Материально-производственные запасы

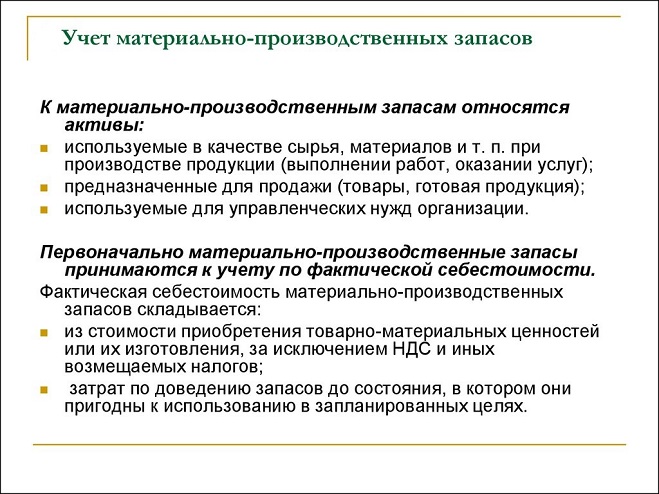

Учёт материально производственных запасов происходит для тех предприятий, где материально-производственные запасы включают в себя товары и готовую продукцию.

Готовая продукция — это часть материальных и производственных запасов организации, которая предназначена для реализации. Она закончена обработкой и является конечным результатом процесса производства. Ее технические и качественные характеристики должны соответствовать условиям договоров или прочим требованиям, которые установлены законодательством.

Товары являются частью материально-производственных запасов, которые приобретаются или получаются от других лиц и предназначены для реализации или передачи без дополнительной обработки. Также элементами материально-производственных запасов является сырье и основные материалы, тара и тарный материал, вспомогательные материалы, покупные полуфабрикаты, запасные части и отходы возвратного характера. Классификацию товарно-материальных запасов используют в качестве построения аналитического и систематического учета материально-производственных запасов, включая составление статистических отчетов об остатках, приходе и расходе сырья и материалов в производстве.

Учет материально-производственных запасов

Учет материально производственных запасов происходит в соответствии с положением бухгалтерского учета № 5/01 «Учет материально-производственных запасов». Учет осуществляется в соответствии с той ролью, которую материальные ценности играют в производстве. По этой классификации их подразделяют на несколько групп, включающих сырье и материалы, возвратные отходы, топливо, покупные полуфабрикаты, тару и тарные материалы, запчасти, малоценные и быстроизнашивающиеся предметы.

За единицу бухгалтерского учета материально-производственных запасов выбирают номенклатурный номер, который разрабатывается предприятием в разрезе наименования или однородных групп. Основные задачи в учёте материально-производственных запасов являются:

- Контролировать сохранность ценностей на месте их хранения и по всем статьям обработки,

- Определить соответствие складских запасов и нормативов,

- Правильно и своевременно документировать все операции по товарно-материальным производственным запасам,

- Выполнить планы снабжения материалами,

- Выявить фактические затраты, которые связаны с изготовлением и приобретением ценностей,

- Правильно распределить стоимость производства материальных ценностей в соответствии с объектами калькуляции,

- Систематически контролировать выявление излишних и неиспользуемых материалов и их реализацию,

- Своевременно осуществить расчеты материальных ценностей и др.

Оценка материальных ценностей

Учет материально-производственных запасов в бухгалтерской отчётности происходит по фактической себестоимости. Фактическая себестоимость материально-производственных запасов представляет собой сумму приобретения, исключая налог на добавленную стоимость и прочие возмещаемые налоги. Фактические затраты по приобретению товарно-материальных ценностей состоят из суммы: уплаченной по договорам поставщикам, уплаченной организациям за информационные и консультационные услуги, таможенных пошлин, невозмещаемых налогов, которые уплачиваются в связи с приобретением материально-производственных ценностей.

Оценка и учет материально производственных запасов и ценностей, которые списываются в производственные процессы, производятся одним из следующих методов: в соответствии со средней себестоимостью, себестоимостью каждой единицы, себестоимостью первых по времени закупок (ФИФО), себестоимостью последних по времени закупок (ЛИФО).

Примеры решения задач

| Задание | Учет материально производственных запасов может проводиться:

1) по средней себестоимости, 2) по средней фондоемкости, 3) по средней выработке, 4) по общей трудоемкости. |

| Ответ | 1 |

| Задание | Фактическая стоимость материально производственных ценностей, которые предприятие получает безвозмездно, определяется по следующей стоимости:

1) рыночной на дату оприходования, 2) рыночной на дату продажи, 3) фактической стоимости, 4) остаточной стоимости. |

| Ответ | 1 |