Стоимость основных фондов

Понятие основных средств

Основные средства изнашиваются, постепенно переносят свою стоимость на готовую продукцию. К основным средствам относятся фонды, которые имеют срок службы более 1 года и стоят более определенный законодательством суммы.

Основные средства или фонды можно разделить на производственные и непроизводственные средства. Если рассматривать производственные фонды, то они принимают участие в процессе производства. Непроизводственные основные фонды не принимают участие при создании изделий. Примером производственных фондов может быть машина, станок, приборы и передаточные устройства со сроком службы более года. Примером непроизводственных фондов может быть клуб, стадион, жилой дом, поликлиника, детский сад.

Стоимость основных фондов

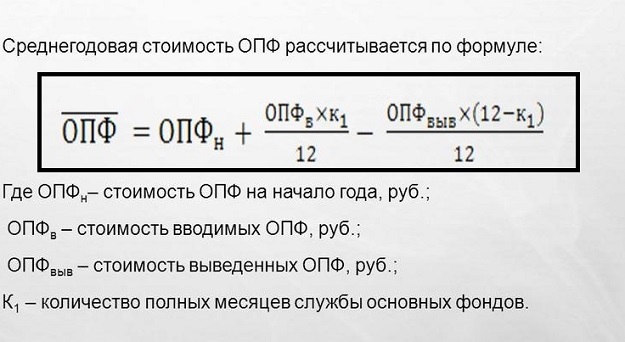

Стоимость основных средств чаще всего определяется на предприятиях. Она необходима для оценки основных фондов, которую можно производить в натуральном и стоимостном выражении.

Когда стоимость рассчитывают в натуральных единицах, то для вычисления объёма соответствующего типа основных средств применяют количество оборудования, общую мощность, жилые здания измеряются в метраже квадратном по площади. При проведении стоимостного учета проводится сопоставимый учет в денежной форме, что позволяет определить объемы, структурную и динамичную составляющую.

Оценка основных фондов включает в себя расчет полной первоначальной, полной первоначальной стоимости, вычитая износ, полной восстановительной, полной восстановительной, вычитая сумму износа.

Первоначальная стоимость основных фондов

Стоимость основных фондов, которая представлена первоначальной стоимостью, представляет собой фактическую сумму затрат на изготовление или приобретение объектов, а также расходы по их доставке и монтажу. Первоначальную стоимость можно выразить в ценах, которые действовали на момент покупки этого объекта. В соответствии суммой первоначальной стоимости средства могут быть приняты на баланс предприятия, она может оставаться на протяжении всего срока службы и пересматриваться в процессе переоценки основных средств или уточняться при модернизации или капитальном ремонте.

По первоначальной стоимости осуществляется начисление амортизации. Сумма полной восстановительной стоимости определяется через переоценку действующих основных фондов, учитывая физический и моральный износ. Размер первоначальной и восстановительной стоимости отличается изменениями цен.

Восстановительная и остаточная стоимость

Восстановительная стоимость может быть величиной, которая больше или меньше первоначальной суммы, это определяется направлением изменения цен на материалы, стоимостью производства, а также строительных работ и монтажа, транспортировки, тары, уровня производительности. По восстановительной стоимости основные фонды оцениваются сопоставимо, что позволяет идентифицировать их действие в разные периоды.

Остаточная стоимость является разницей суммы первоначальной или восстановительной стоимости и размера износа. Остаточная стоимость – доля стоимости фондов, которая переносится на выпускаемые изделия. Оценка основных фондов по остаточной стоимости нужна, в первую очередь для того, чтобы узнать их качественное состояние. Остаточная стоимость чаще всего определяется коэффициентами износа.

Другие виды стоимости

Ликвидационная стоимость основных фондов представляет собой стоимость реализации изношенных и снятых с производства объектов основных фондов. В большинстве случаев она является балансовой стоимостью основных средств, то есть стоимостью, по которой они учитываются на балансе предприятий.

Доля основных средств, которая вводится в действие после переоценки, учитывается по полной первоначальной стоимости. Можно сказать, что балансовая стоимость основных средств представляет собой смешанную форму. Наиболее вероятная оценка продажи представляет собой рыночную стоимость основных средств. Здесь учитывается их реальное состояние, моральный и физический износ, уровень фактического и ожидаемого использования, соотношение покупательского спроса и предложения.

Примеры решения задач

| Задание | Стоимость основных фондов, сохраняющая элементы на время выбытия, за минусом расходов ликвидации:

1. первоначальная, 2. остаточная, 3. восстановительная, 4. ликвидационная |

| Ответ | 4 |

| Задание | С помощью какого показателя вычисляется доля стоимости основных средств, приходящаяся на каждый рубль выпущенных товаров:

1. фондоемкость, 2. фондовооруженность труда, 3. фондорентабельность, 4. стоимость на конец года. |

| Ответ | 1 |