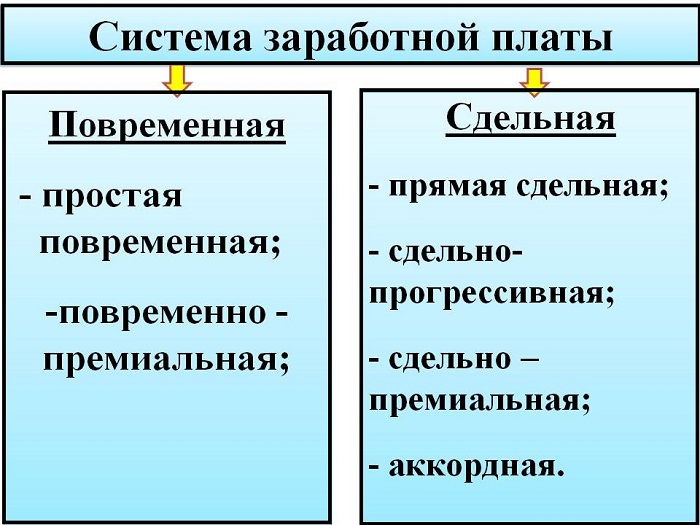

Системы заработной платы

Система заработной платы представляет собой устанавливаемый способ соизмерения размера вознаграждения за труд и его конкретных затраты или результатов. Оплата труда регулируется правовыми актами, предполагающими выбор и применение определенной системы оплаты труда рабочим. Способ оплаты представляет собой метод измерения заработка в соответствии с количеством затраченного труда.

Системы заработной платы могут различаться через объект начисления заработка в соответствии с двумя измерителями количества затрачиваемого труда:

- в соответствии с временем,

- в соответствии с количеством изготавливаемых изделий или выполняемых операций.

В зависимости от этих факторов выделяют повременную и сдельную (поштучную) системы оплаты труда. Вместе с рассматриваемыми системами оплаты труда также применяются дополнительная система — премиальная. Она самостоятельно не функционирует, ее сочетают с повременной или сдельной схемой оплаты труда.

Повременная и сдельная системы заработной платы

В начислении зарплаты по повременной системе оплаты, заработок работника будет зависеть от его тарифной ставки. Она может быть дневная, месячная или часовая и зависит от отработанного времени. Размер заработной платы в данном случае можно определить по формуле:

ЗП = Тарифная ставка * фактическое время работы

Когда на предприятии используется сдельная система оплаты, зарплата работника будет зависеть от сдельной расценки, которая представляет собой размер оплаты за единицу каждого изделия или выполненной работы. Зарплата в этом случае зависит от количества выпущенных изделий или выполняемой работы.

Особенности системы заработной платы

На любом предприятии исходной формой начисления заработной платы является повременная оплата труда. Рабочее время включает в себя время осуществления процесса труда. Не всякая работа может быть измерена временем, поэтому для расчёта применяется сдельная форма оплаты, при которой труд рабочих выражается непосредственно в конкретном результате производственной деятельности. Результаты сдельной оплаты труда подаются прямому учету. Сдельная система оплаты труда стимулирует труд, дает возможность работникам повышать оплату за работу в соответствии с индивидуальным результатом.

Сдельная оплата труда

Сдельная оплата труда имеет свои преимущества, которые обусловлены прямой пропорциональностью результата труда и величины заработка. Такое условие может проявиться при определенных производственных и технических условиях. Определение какой-либо системы заработной платы осуществляется на основе детального анализа по конкретной производственной обстановке и по содержанию труда рабочих, которые заняты на предприятиях.

Использование сдельной системы заработной платы будет эффективно при следующих условиях:

- Прямое нормирование и учет затрат труда работников и установка количественных показателей выработки.

- Реальная возможность определить значение выработки продукции в сравнении с устанавливаемыми нормами.

- Необходимое стимулирование роста выработки определенных изделий или увеличение объема выполняемой работы.

- Эффективное нормирование труда и учет выработки рабочих.

Применение сдельной системы не должно приводить к ухудшению качества изделий, нарушение техники безопасности и технологического режима.

Аккордная система заработной платы

Системы заработной платы также включают в себя аккордную систему оплаты труда, которая характеризуется оплатой за выполнение определенного комплекса работ. Этот комплекс входит в аккордный наряд, который не включает отдельные операции или виды работ.

Заработок по одному наряду может быть определён на основе калькуляции, которая учитывает нормы времени, выработки и расценки на все виды работ в комплексе. Такая система заработной платы характерна для коллектива рабочих, звеньев или бригад. Фактически она рассматривается в качестве варианта коллективной системы оплаты труда по бригадам в соответствии с конечным результатом труда.

Примеры решения задач

| Задание | Система заработной платы, при которой заработная плата зависит от тарифной ставки:

1. сдельная, 2. повременная, 3. аккордная, 4. преимущественная. |

| Ответ | 2 |

| Задание | Аккордная система характеризуется:

1. выполнением норм, после которого происходит увеличение сдельной расценки, 2. оплатой за исполнение определенного комплекса работ, входящего в задание, 3. сдельной расценкой, которая оплачивается за каждую единицу выпускаемой продукции, 4. тарифной ставкой и фактически отработанным временем. |

| Ответ | 2 |