Показатели использования основных фондов

Особенности основных средств

Для многих предприятий основной проблемой является проблема выживания в меняющейся ситуации в современной экономике. При принятии решения руководством компании очень сложно положиться на кого-то, поэтому необходима система показателей, отражающих эффективность использования основных фондов.

В первую очередь стоит вопрос о том, каким образом принимать оптимальные решения вопросов экономики, чтобы добиться процветания предприятий, а не превратиться в банкрота. Показатели использования основных фондов применяются при анализе состояния предприятия и определении его эффективности. Для того чтобы получить оптимальный результат, рекомендуют использовать комплекс показателей использования основных фондов.

Показатели основных фондов

Снижение себестоимости продукции, увеличение накоплений предприятий при определённом техническом уровне и структуре основных производственных фондов зависит от степени их использования.

Основные показатели использования основных фондов объединяются в три большие группы:

- экстенсивное использование основных средств, то есть уровень использования в соответствии со временем.

- Интенсивное использование средств, то есть уровень использования по производительности или мощности.

- уровень интегрального использования основных средств, который учитывает совокупное воздействие экстенсивных и интенсивных факторов

Показатели использования основных фондов

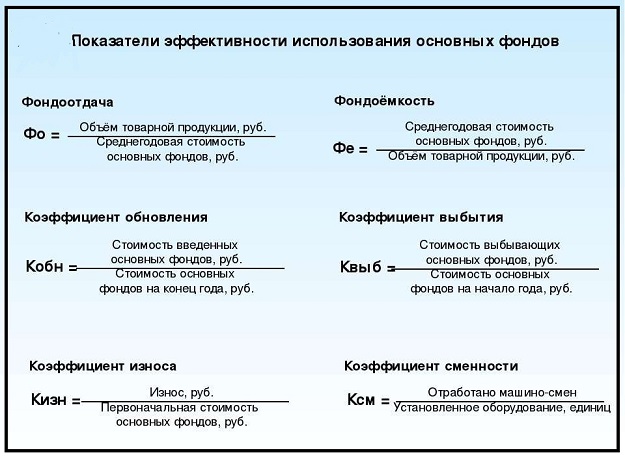

Оптимальными общими показателями использования основных средств является фондоотдача, фондоемкость и фондовооруженность. Показатель фондоотдачи может быть рассчитан в качестве отношения выпущенной продукции за календарный год на предприятии к полной стоимости всех основных фондов. Если же рассматривать отрасли, то в качестве первого показателя используется валовая добавленная стоимость. Если рассматривать экономику в общем, то фондоотдачу можно рассчитать отношением валового внутреннего продукта к полной среднегодовой стоимости всех фондов.

Показатели использования основных фондов применяются для способствования увеличению производства. Рост значения показателя способствует увеличению размера выпускаемых изделий, которое возможно осуществить, не прибегая к дополнительным вложениям капитала. При этом на данное мероприятие требуется короткое время. В результате происходит ускорение промышленных темпов, уменьшение затрат по созданию новых фондов, снижение издержек. Экономический эффект в результате представляет собой увеличение производительности приятие.

Показатель фондоемкости

Фондоемкость представляет собой обратную величину фондоотдачи, характеризующую количество основных фондов, которое имеет отношение к каждому рублю выпускаемых изделий. Для получения значения фондоемкости нужно найти отношение средней суммы промышленных основных фондов, которые создаются на основании первоначальной цены, к общему объему всей выпущенной продукции.

Если значение показателя уменьшается, то можно говорить о росте производительности труда. Показатель фондовооруженности рекомендуется использовать для проведения анализа и характеристики степени оснащенности профессиональной деятельности рабочих. Этот показатель вычисляется отношением стоимости основных фондов к среднесписочной численности сотрудников. Определённые выше показатели использования основных фондов всегда связаны между собой.

Правила использования показателей

Существует несколько правил и закономерностей применения показателей использования основных фондов. Когда происходит увеличение степени использования основных фондов, то фондоотдача повышается, показатель фондоемкости падает.

При расчете фондоотдачи выделяется рабочее оборудование и машины. Фондовооружённость оказывает влияние и имеет значение при расчете величины фондоемкости и фондоотдачи. По этой причине важно постоянно анализировать состояние основных средств.

Фондовооруженность и фондоотдача связаны между собой с помощью показателя производительности, вычисляемого отношением выпуска продукции к среднесписочной численности рабочих. В результате фондоотдача вычисляется в качестве дроби производительности труда и фондовооруженности.

Примеры решения задач

| Задание | Показатели использования основных фондов, которые сохраняют элементы на момент выбытия и вычитают расходы по ликвидации, представляют собой стоимость:

1. первоначальную, 2. остаточную, 3. восстановительную, 4. ликвидационную |

| Ответ | 4 |

| Задание | Показатель, определяющий долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемых изделий:

1. фондоемкость продукции, 2. фондорентабельность труда, 3. фондоотдача, 4. стоимость основных средств в отчетном периоде. |

| Ответ | 1 |