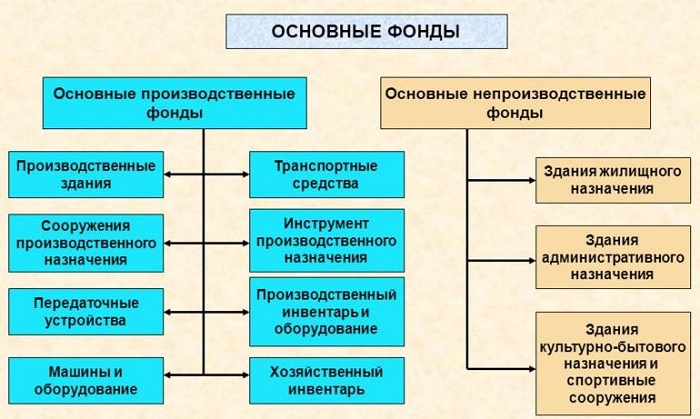

Основные производственные фонды

Состав и структура основных производственных фондов

Основные производственные фонды включают часть средств производства, полностью или частично сохраняющих свою натуральную форму на протяжении всей службы на предприятии. Основные производственные фонды переносят свою стоимость на выпускаемое изделие по частям, возмещаются фонд амортизации.

Основные производственные фонды классифицируются на промышленные производственные и непроизводственные фонды. Промышленно-производственные фонды способны функционировать в области материального производства. Такой тип, как непроизводственные фонды, может удовлетворять бытовые и культурные потребности общества. К непроизводственным фондам можно отнести здания жилых домов, культурно-бытовые учреждения, включая их оборудование и инвентарь. Непроизводственные основные фонды не могут функционировать в производственных процессах, поэтому не способны воспроизводить стоимость продукции.

Методы оценки фондов

Основные производственные фонды подвергаются учету и оценке в натуральной и стоимостной форме. Оценка в натуральной форме производится в штуках, тоннах, километрах. Она применяется при расчете производства, при разработке баланса оборудования, при определении степени использования основных фондов.

Стоимостную оценку используют для определения общей величины фондов, включая их структуру, величину амортизационных отчислений, динамику фондов. Можно выделить несколько видов стоимостной оценки производственных фондов: первоначальная стоимость, восстановительная стоимость, остаточная стоимость.

Если производить учет основных фондов по первоначальной стоимости, то он производится по цене приобретения или выпуска при учете расходов по доставке, хранению, установке на местах. Основные производственные фонды, которое приобретает предприятие, бухгалтер заносит на баланс по полной стоимости, называемой также балансовой. По этой причине основные производственные фонды могут оцениваться по восстановительной стоимости, отражающей стоимость выпуска объектов основных фондов в современных условиях. Эта стоимость отражает сумму затрат, которые необходимы для покупки или изготовления имеющихся на этот момент фондов по современным ценам.

Износ производственных фондов

Основные производственные фонды в процессе производства могут подвергаться моральному и материальному износу. Последствия обоих видов износа необходимо учитывать.

Физический (материальный) износ способен характеризоваться потерей производственными фондами своей потребительской стоимости, которая проявляется в полезности вещи. Такой износ может происходить при функционировании фондов, а также при их бездействии. Примером может быть разрушение здания под воздействием атмосферы, коррозия и др. Размер физического износа основных производственных фондов зависит от качества средств труда, правильности сборки и установки, степени нагрузки на фонды, квалификации работников, защиты от внешних условий среды.

Кроме физического износа можно рассмотреть моральный износ, который состоит в том, что объект основного фонда до полного своего физического износа может оказаться обесценен. Основная причина морального износа заключается в росте производительности используемых ресурсов при одновременном уменьшении затрат по единице выпускаемых изделий. Рост производительности труда при одновременном снижении издержек по заработной плате в себестоимости единицы изделия может вызвать моральной износ 1 рода.

Амортизация основных фондов

Основные производственные фонды подвержены износу, денежное возмещение этого износа отражается через амортизацию. Амортизация – непрерывный и постепенный перенос стоимости основных фондов организации на продукцию для того, чтобы образовать единый специальный амортизационный фонд. Этот фонд включает себя денежные средства, которые необходимы для дальнейшего восстановления основных фондов. В амортизационные отчисления включена себестоимость выпускаемых изделий. Исходные величины при расчете амортизационных отчислений представляют собой амортизационный период и сумму первоначальных затрат на основные средства.

Формула ежегодных амортизационных отчислений выглядит следующим образом:

АО = Соб / Т = (Сперв – Сликв) / Т

Здесь С – стоимость, Т – период амортизации

Примеры решения задач

| Задание | Основные производственные фонды включают в себя:

1) Оборудование, персонал, здания, 2) Машины, здания, сооружения, 3) Инструмент, материалы и сырье, 4) Сырье, здания, трубопроводы. |

| Ответ | 2 |

| Задание | Постепенное перенесение стоимости объектов основных средств на выпускаемые изделия представляет собой процесс:

1) Инфляции, 2) Рентабельности, 3) Амортизации, 4) Нормирования. |

| Ответ | 3 |