Классификация издержек производства

Издержки производства

Любое производство связано с использованием определенных факторов, которые включают труд, капитал, природные ресурсы. Стоимость данных факторов производства может быть определена через издержки производства.

Классификация издержек производства включает альтернативные, бухгалтерские издержки. Альтернативные издержки — издержки по выпуску товаров, которые определяются через стоимость наилучшей, упущенной возможности покупки ресурсов для производства. Они обеспечивают максимум прибыли. Альтернативные издержки предприятия — часть экономических издержек, которые нужно отличать от бухгалтерских издержек.

Бухгалтерские издержки не включены в стоимость факторов производства, которые являются собственностью владельца предприятия. Бухгалтерские издержки всегда меньше экономических на величину неявного дохода предпринимателя, рента и процент по собственному капиталу владельца предприятия. Таким образом, бухгалтерские издержки можно определить экономическими издержками минус сумму всех неявных издержек.

Классификация издержек производства

Классификация издержек производства включает явные издержки и нормативные издержки, которые принимают форму денежных платежей собственникам ресурсов, полуфабрикатов и производства. Явные издержки можно вычислить через сумму расхода предприятия по покупке ресурсов, включая материалы, топливо, рабочую силу.

Неявные издержки чаще называют вмененными издержками, представляющие собой альтернативные затраты по использованию ресурсов, которые принадлежат организации и принимают вид потерь по использованию ресурсов, которые являются собственностью предприятия. Неявные издержки могут быть определены стоимостью ресурсов, которые находятся в собственности владельца фирмы.

Издержки производства

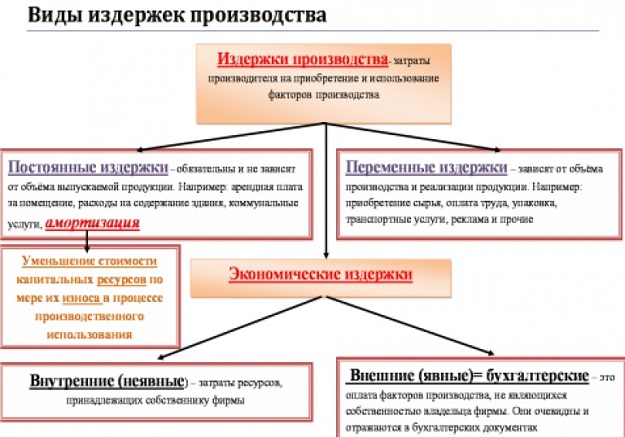

Классификация издержек в производстве разделяется на постоянные, переменные и общие. Постоянные издержки (FC) представляют издержки, величину которых невозможно поменять в кратковременном периоде времени. Постоянные издержки находятся в соответствии с изменением производственных объемов.

Постоянные издержки часто называют накладными расходами или безвозвратными потерями. Постоянные издержки включают расходы по затратам производства, покупке оборудования, арендным платежам, процентным выплатам по долгам, оплате труда управленческого персонала. Данные расходы необходимо финансировать даже тогда, когда предприятие ничего не выпускает.

Показатель переменных издержек VC представляет собой издержки, величину которых можно изменить в соответствии с изменением производственного объёма. Если товар не выпускается, то переменные издержки будут нулевыми. Переменные издержки включают расходы по покупке сырья, энергии и топлива, транспорта, заработной платы работникам и служащим.

Общие издержки производства

Классификация издержек производства включает общие издержки, которые представляют собой совокупность издержек предприятия и определяются по формуле:

TC = FC + VC

Размер общих издержек зависит от увеличения производственного объёма.

Также в ходе производства выделяют средние постоянные издержки (AFC) и средние переменные издержки (AVC). Их вычисляют делением соответствующего вида издержек на количество выпущенной продукции.

В сумме средние постоянные и средние переменные издержки составляют средние общие издержки АТС.

Предельные издержки производства

Предельные издержки относятся к дополнительной единице изделия. Предельные издержки можно считать равными изменению общих издержек, которая поделена на изменение производственного объёма. Предельные издержки отражают изменения издержек выпускаемых изделий. Так как постоянные издержки не меняются, то постоянные предельные издержки всегда будут равны нулю.

По этой причине предельные издержки представляют собой всегда переменные издержки. Можно сказать, что растущая отдача переменных факторов уменьшает предельные издержки, А снижающаяся отдача, напротив, их увеличивает. Предельные издержки способны отразить затраты, которые предприятие несет при увеличении производства на последнюю единицу изделий или тех средств, которые оно экономит при уменьшении производства на эту единицу.

Примеры решения задач

| Задание | Предприятие имеет постоянные издержки AFC – 150 000 рублей. Переменные издержки на единицу продукции составили 1200 рублей. Было выпущено 150 единиц изделий. Определить общие издержки по единице продукции. |

| Решение | FC = AFC/Q = 150 000 / 150 = 1000 руб.

TC = 1000 + 1200 = 2200 руб. |

| Ответ | 2200 руб. |

| Задание | Классификация издержек производства содержит издержки FC, которые представляют собой:

1. Средние издержки, 2. Переменные издержки, 3. Предельные издержки, 4. Постоянные издержки. |

| Ответ | 4 |