Издержки производства в краткосрочном периоде

Сущность издержек

Основа любого экономического решения должна содержать ответ на вопрос, о соотнесение того, что затрачивается на определенный проект и того, что в результате от его внедрения можно получить поверх понесенных издержек. Этот результат определяется прибылью.

Перед тем как принять решение о том, сколько выпустить изделий или продукции, предприятие должно провести анализ издержек. Издержки в общем виде представляют собой оплату приобретаемых факторов производства.

Издержки делят на две основные группы. Явные издержки включают в себя денежные платежи за факторы производства поставщикам. Их в полной мере отражает бухгалтерский учет компании, поэтому их иногда называют бухгалтерскими издержками. Неявные издержки включают альтернативные издержки по использованию ресурсов, которые принадлежат предприятию.

В сумме явные и неявные издержки представляют собой экономические издержки. Не все затраты, которые несет организация, должны быть включены в бухгалтерские издержки. Это обусловлено тем, что некоторая доля затрат осуществляется компанией за счёт прибыли. Примерами может быть налог на прибыль, премия, которая выплачивается компанией за счет прибыли, материальная помощь рабочим и др.

Альтернативные издержки

Альтернативные производственные издержки продукции могут быть измерены через стоимость наибольшей упущенной возможности, которая была использована на создание факторов производства. Также альтернативные издержки выступают в качестве разницы прибыли, которую можно было получить при более эффективном использовании ресурсов и реально получаемой прибыли.

Не все издержки или затраты можно отнести к альтернативным издержкам. При осуществлении любого способа использования ресурсов альтернативными не считаются издержки, которые предприятие несет в обязательном порядке. Это могут быть аренда помещения, затраты по регистрации предприятия. Эти издержки не альтернативные, они не участвуют в процессе экономического выбора.

Постоянные и переменные издержки в краткосрочном периоде

Постоянные (TFC) издержки производства представляют собой затраты по использованию постоянных факторов производства. Они не зависят от производственных объемов и определяются количеством и ценой используемых ресурсов постоянного характера.

Издержки производства в краткосрочном периоде имеют отношение к самому существованию предприятия, оплачивается им даже тогда, когда вообще не производится продукция. Издержки постоянного характера состоят из начислений по амортизации зданий и сооружений, оборудования, заработной платы управленческого персонала, страховых взносов и рентных платежей.

Издержки производства в краткосрочном периоде также включают переменные издержки (TVC). Это затраты, которые имеют от применения переменных производственных факторов. Их величина зависит от объема выпускаемых изделий, а по мере роста выпуска наблюдается рост такого вида издержек. К ним можно отнести затраты по сырью, электроэнергию, заработную плату основных рабочих.

Средние издержки

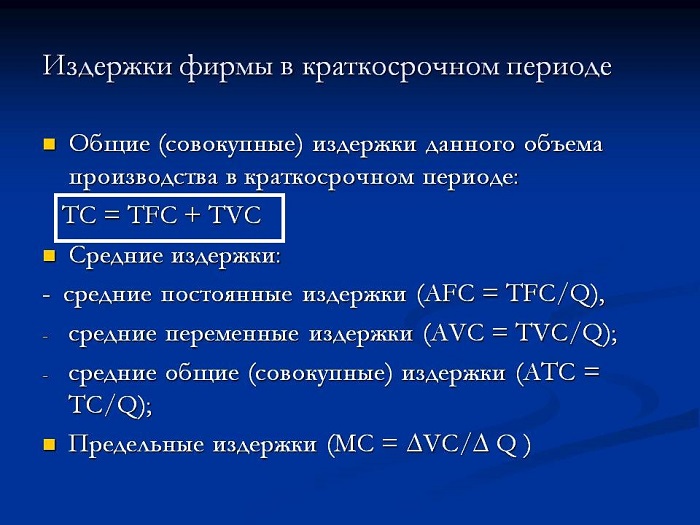

Если сложить постоянные и переменные издержки, то в сумме мы получим общие издержки. Иногда их называют валовые, суммарные или совокупные издержки. Они определяются для краткосрочного периода по следующей формуле

TC= TFC+ TVC

Издержки производства в краткосрочном периоде способны характеризовать общий уровень производственных затрат предприятия. Средние издержки производства характеризуют уровень затрат по каждой единицы продукции. Также можно выделить средние постоянные (AFC) и переменные издержки (AVC). Посредством средних постоянных издержек отражаются затраты постоянных производственных ресурсов, с помощью которых выпускается единица изделий. Их можно определить через отношение постоянных издержек и объёма производства:

AFC= TFC/Q

Посредством средних переменных издержек отражаются затраты по переменным производственным ресурсам, с помощью которых выпускается единица изделий. Их формула выглядит так:

AVC= TVC/Q

Средние и предельные издержки в краткосрочном периоде

Средние издержки производства в краткосрочном периоде могут отражать затраты постоянных и переменных ресурсов. Тогда можно говорить о средних общих издержках производства, в соответствии с которыми выпускаются единица продукции. Средние общие издержки производства соотношением общих издержек к объему производства:

ATC=TC/Q

Рассмотрим также понятие предельных издержек, которые являются приростом общих издержек, связанных с выпуском дополнительной единицы изделий. Издержки производства предельного характера характеризуют скорость, в соответствии с которой растут общие переменные издержки при расширенном объеме производства.

Примеры решения задач

| Задание | Издержки, которые представляют собой альтернативные затраты по использованию ресурсов, принадлежащих предприятию:

1. неявные, 2. первостепенные, 3. результативные, 4. проектные. |

| Ответ | 1 |

| Задание | Издержки производства в краткосрочном периоде, которые не зависят от объема производства:

1. переменные, 2. предельные, 3. средние постоянные, 4. постоянные. |

| Ответ | 4 |