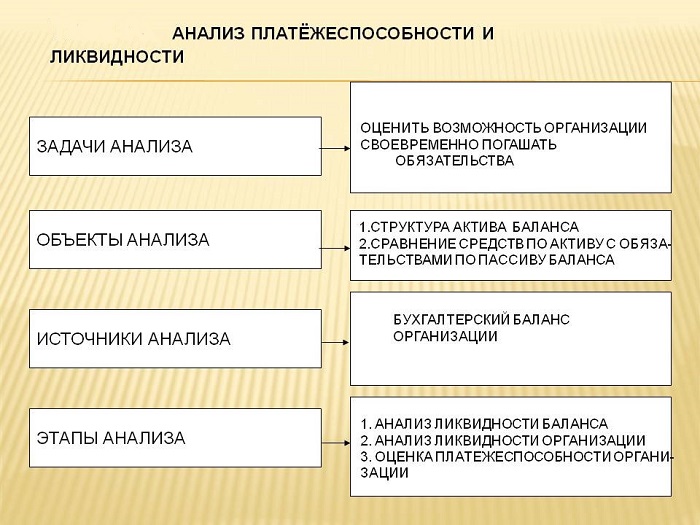

Анализ ликвидности и платежеспособности предприятия

Понятие ликвидности

Любую компанию или предприятие можно считать ликвидным, если они способны погасить собственную краткосрочную кредиторскую задолженность через реализацию своих оборотных или текущих активов. Компанию можно охарактеризовать как ликвидную в разной мере (меньше или больше), поскольку оборотные активы состоят из разнородного вида, включают в себя легко реализуемые и труднореализуемые активы. В соответствии с ликвидностью оборотные активы условно разделяются на несколько групп.

Показатели ликвидности предприятия

В экономической теории используют систему финансовых показателей, с помощью которых можно выразить показатель ликвидности предприятия. Это показатель абсолютной ликвидности (коэффициент срочности), уточненный коэффициент (промежуточный) и коэффициент текущей ликвидности. Показатель абсолютной ликвидности вычисляется отношением денежных средств и быстро реализуемых краткосрочных ценных бумаг и кредиторской задолженности краткосрочного характера.

Значение коэффициента отражает часть задолженности, которая может погашаться на дату составления баланса. Нормативным значением показателя является величина в пределах от 0,2 до 0,3. Уточненный показатель ликвидности вычисляется отношением денежных средств, быстрореализуемых краткосрочных активов и дебиторской задолженности к краткосрочной кредиторской задолженности.

Коэффициент текущей ликвидности

Анализ ликвидности и платежеспособности предприятия проводится по показателю текущей ликвидности, который является общим коэффициентом, то есть коэффициентом покрытия. Здесь происходит вычисление отношения стоимости всех оборотных активов и краткосрочных обязательств, то есть пассивов.

Когда показатель текущей ликвидности по концу отчетного года менее 2, а коэффициент обеспеченности предприятия собственными оборотными фондами на конец отчётного периода менее 0,1, то структуру баланса предприятия специалисты признают неудовлетворительной. При этом характер самого предприятия можно считать неплатежеспособным. Если одно из условий будет выполнено, а другое нет, то происходит оценка возможности восстановления платежеспособности компании.

Для того чтобы принять решение о реальной возможности восстановления предприятия, необходимо получить отношение рассчитываемого коэффициента текущей ликвидности к его устанавливаемому значению в размере 2, более единицы

Анализ ликвидности и платежеспособности предприятия

Платежеспособность и ликвидность представляют собой основные характеристики финансового состояния любого предприятия. Разграничивают платежеспособность предприятия в виде ожидаемой способности погасить задолженность. Ликвидность же предприятия характеризуется достаточностью имеющихся денежных средств и прочих активов в оплате долгов текущего периода.

Чаще всего на практике термины платежеспособность и ликвидность используют в качестве синонимов. Основной показатель, который характеризует платежеспособность и ликвидность представляет собой собственный оборотный капитал. Собственный оборотный капитал определяется в качестве разности оборотных активов и срочных обязательств.

Платежеспособность предприятия

Анализ ликвидности и платежеспособности предприятия характеризуется тем, что пока сумма оборотных активов больше, чем размер краткосрочных обязательств, предприятие имеет собственный оборотный капитал. Данный показатель называется чистыми текущими активами.

Чаще всего основная причина изменения величин оборотного капитала заключается в получении организации прибыли или убытков. Наращивание собственного оборотного капитала, которое вызвано опережением роста оборотных активов в сравнении с краткосрочными обязательствами, часто сопровождается оттоком активов. Если же собственный оборотный капитал уменьшается, в случае роста оборотных активов, отстающего от увеличения краткосрочных обязательств, то это обусловлено получением кредитов и займов.

Собственный оборотный капитал можно без труда трансформировать в денежные средства. Когда в оборотных активах превышен удельный вес труднореализуемых активов, то это способно снизить платежеспособность компании.

Примеры решения задач

| Задание | Коэффициент абсолютной ликвидности иначе называется:

1. промежуточным коэффициентом, 2. коэффициентом дебиторской задолженности, 3. коэффициентом краткосрочных обязательств, 4. коэффициентом срочности |

| Ответ | 4 |

| Задание | Какой капитал можно определить в качестве разницы между оборотными активами и краткосрочными обязательствами:

1. собственный оборотный капитал, 2. собственный основной капитал, 3. собственный заемный капитал, 4. собственный ликвидный капитал. |

| Ответ | 1 |